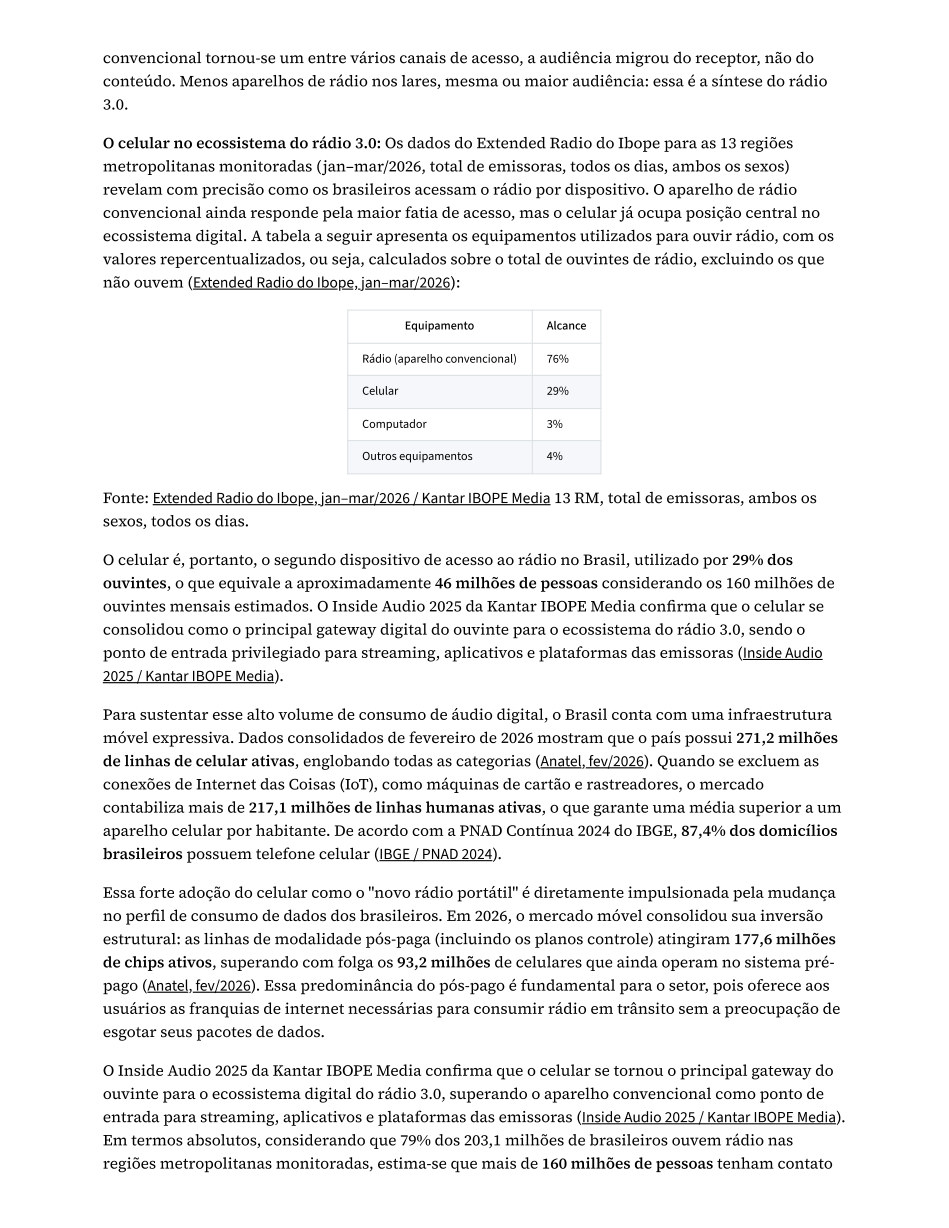

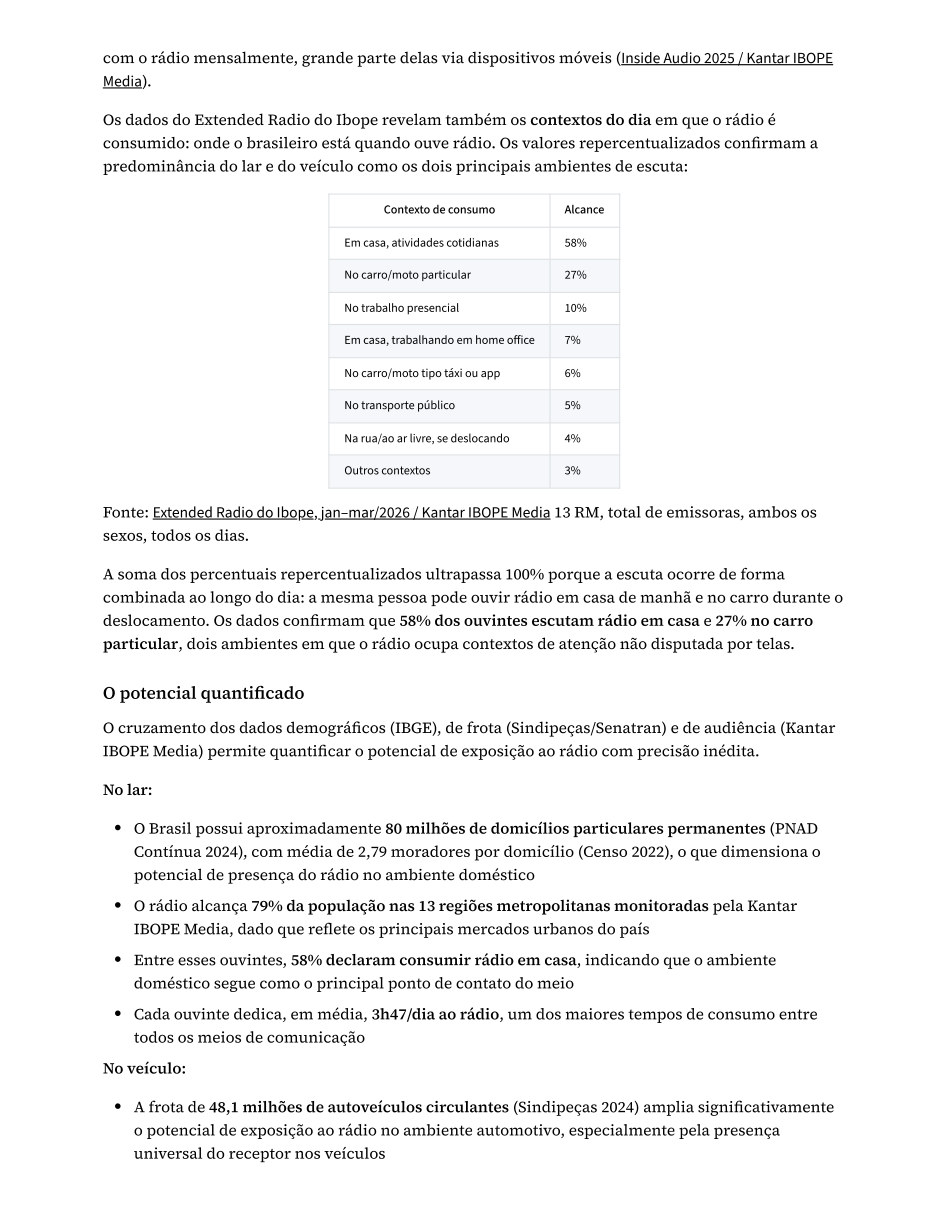

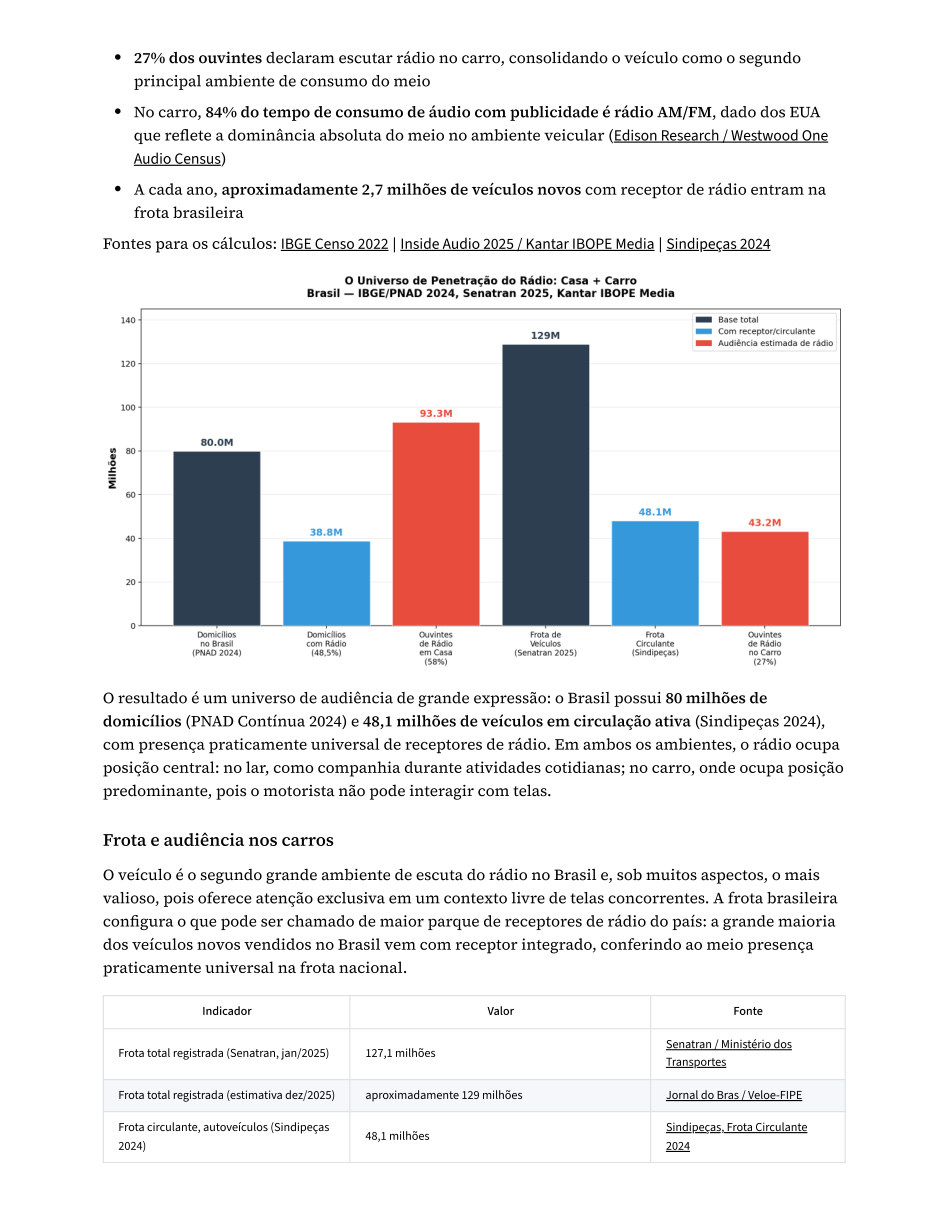

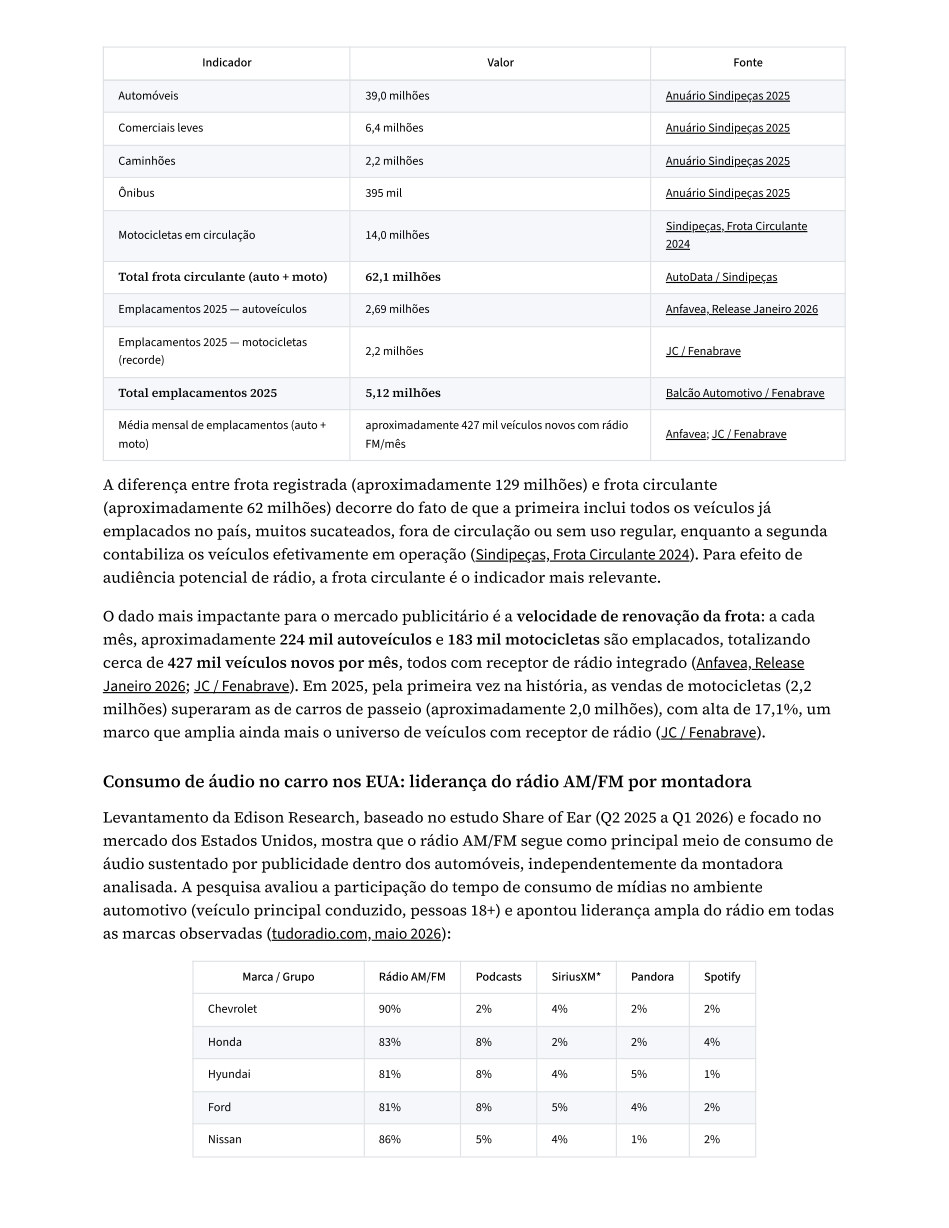

Rádio 3.0: relevância e força estratégica para o mercado publicitário

Este estudo da ABERT reúne dados nacionais e internacionais para demonstrar a relevância estratégica do rádio no ecossistema de mídia. A análise parte de fontes primárias, institutos de pesquisa, entidades setoriais e indicadores recentes para apresentar o rádio 3.0 como um meio de alcance massivo, credível, multiplataforma e altamente eficiente para o mercado publicitário.

Nosso agradecimento especial ao Conselho Superior da ABERT, à Câmara de Rádio e ao Comitê Executivo Institucional pelo apoio e confiança neste projeto.

O atual estudo contou com a valiosa contribuição do Grupo de Trabalho de Rádio da ABERT, integrado pelos conselheiros e presidentes de associações estaduais de radiodifusão: Acácio Luiz Costa, Alessandro Bonamigo Heck, Antonio Boaventura Alves, Caique Agustini, Carmen Lúcia Dummar Azulai, Fábio Bigolin, Flávio Lara Resende, Gabriel Massa, Luiz Arthur Abi Chedid, José Antonio do Nascimento Brito, Marcelo Bechara de Souza Hobaika, Mayrinck Pinto de Aguiar Júnior e Paulo Machado de Carvalho Neto.

Agradecemos ainda à equipe do TudoRádio, Daniel Starck e Cristiano Stuani, à Juliana Paiva, da RadioData, assim como à equipe da ABERT, em especial: Teresa Azevedo, Rodolfo Salema, Luiz Carlos Abrahão e Juliana Toscano.

Roberto Cervo Melão Presidente do Conselho Superior

Cristiano Lobato Flôres Presidente-Executivo

Palavra do Presidente-Executivo

PALAVRA DO PRESIDENTE-EXECUTIVO

Prezados associados, parceiros e profissionais do setor,

O rádio vive uma nova fase. E este estudo nasce exatamente desse momento de transformação.

O "Rádio 3.0" é mais do que uma reflexão sobre tecnologia. É uma visão de futuro para um meio que sempre soube evoluir, se reinventar e manter uma conexão verdadeira com as pessoas. O rádio é companhia, informação, credibilidade e emoção, agora potencializado por novas plataformas, dados, inteligência e experiências cada vez mais conectadas.

Vivemos a expansão do ecossistema do áudio. O consumo mudou, os hábitos mudaram e as possibilidades cresceram. Hoje, o conteúdo circula entre dial, streaming, aplicativos, carros conectados, assistentes de voz e redes digitais. Nesse cenário, o rádio amplia ainda mais sua força e relevância.

Este trabalho apresenta tendências, caminhos e oportunidades para que o setor avance de forma estratégica, inovadora e sustentável. O conceito de Rádio 3.0 propõe justamente essa integração entre o melhor da radiodifusão e o potencial das tecnologias digitais, combinando alcance, proximidade, interatividade e inteligência de dados.

Mais do que acompanhar mudanças, o rádio brasileiro tem todas as condições de liderar essa nova etapa do mercado de áudio. Temos credibilidade, capilaridade, conteúdo local e uma relação única com a audiência. Precisamos seguir transformando esses ativos em novas experiências, novos modelos de negócio e novas conexões com o público.

A ABERT acredita na inovação como ferramenta de fortalecimento do setor. Seguiremos trabalhando para estimular o desenvolvimento tecnológico, a modernização regulatória e a valorização da radiodifusão brasileira em todas as plataformas.

O futuro do rádio já começou. E ele será cada vez mais multiplataforma, inteligente e próximo das pessoas.

Boa leitura!

Cristiano Lobato Flôres Presidente-executivo da ABERT

A força do rádio 01 de junho de 2026

O estudo apresenta evidências nacionais e internacionais sobre alcance, credibilidade, atenção, influência dos comunicadores, retorno publicitário, mobilidade e presença multiplataforma do rádio no atual ecossistema de comunicação.

Rádio 3.0 - A força estratégica do meio multiplataforma

Este trabalho foi realizado pela ABERT, Associação Brasileira de Emissoras de Rádio e Televisão, a partir de uma metodologia de pesquisa fundamentada na análise de resultados, indicadores e números consolidados por empresas,...

Este trabalho foi realizado pela ABERT, Associação Brasileira de Emissoras de Rádio e Televisão, a

partir de uma metodologia de pesquisa fundamentada na análise de resultados, indicadores e

números consolidados por empresas, institutos e instituições de pesquisa do Brasil e do exterior.

A iniciativa nasce do entendimento de que o mercado publicitário necessita de um documento de

referência atualizado, organizado e tecnicamente embasado, capaz de apresentar, com clareza e

consistência, a força, o alcance e a relevância estratégica do rádio no atual ecossistema de

comunicação.

A metodologia adotada prioriza dados originais de institutos de pesquisa, órgãos regulatórios,

associações setoriais e estudos de mercado, com recorte temporal a partir de 2023. São consideradas

exceções e informações estruturais relevantes, como o Censo IBGE 2022 e regulamentações da

Anatel. Todas as afirmações apresentadas no relatório são acompanhadas de citação inline à

respectiva fonte primária.

O trabalho foi desenvolvido por:

Cristiano Stuani, consultor de emissoras de rádio

Daniel Starck, tudoradio.com

Juliana Paiva, CEO da Radiodata, especialista em estratégia e monetização para áudio

Este relatório é um documento vivo. Ao longo do ano, novas pesquisas, indicadores e dados

relevantes serão incorporados à medida que forem publicados por fontes primárias, garantindo que

o material permaneça atualizado, consistente e representativo da realidade do setor.

Este relatório é sobre o rádio 3.0. Não como uma fase rígida dentro de um cronograma de versões,

mas como resultado de uma evolução contínua do meio ao longo do tempo, acompanhando

mudanças tecnológicas, novos hábitos de consumo e diferentes formas de distribuição.

O rádio que nasceu no dial avançou para o streaming, incorporou o digital, passou a dialogar com

redes sociais, vídeo, podcasts, aplicativos, caixas inteligentes, carros conectados e eventos ao vivo.

Hoje se consolida como um ecossistema multiplataforma. Nesse contexto, o áudio continua sendo a

matriz central, mas circula em múltiplos ambientes, com diferentes formatos e pontos de contato

com o público.

Quando se fala em rádio multiplataforma, portanto, o conceito é mais amplo do que "a emissora

também faz vídeo". O rádio está no FM, no streaming, no aplicativo, no site, no celular, no carro, nas

caixas inteligentes, nos fones de ouvido, nas redes sociais, nos podcasts, nos cortes sob demanda, nas

ativações presenciais e em experiências digitais integradas. Dentro dessa trajetória, o rádio híbrido

Rádio 3.0: relevância e força de estratégia para o

mercado publicitário

Como este trabalho foi realizado

Sobre este relatório: o rádio 3.0

Página 02

Sumário executivo

surge como mais um momento importante de evolução, ao combinar a força do broadcast com recursos da internet, dados e interfaces conectadas, somando-se aos avanços anteriores sem substituí-los.

surge como mais um momento importante de evolução, ao combinar a força do broadcast com

recursos da internet, dados e interfaces conectadas, somando-se aos avanços anteriores sem

substituí-los.

O rádio 3.0 é, portanto, o modelo de rádio que mantém o áudio como matriz central, distribuído tanto

pelo dial quanto pelo digital, expandindo sua presença em múltiplas plataformas, dispositivos e

formatos, ao vivo e sob demanda, com vídeo e outras frentes como extensões complementares. É o

rádio que está em todos os lugares onde o ouvinte está.

O rádio é um dos meios de comunicação mais poderosos e estratégicos do ecossistema de mídia

mundial. Com bilhões de ouvintes mensais no planeta e um século de evolução, o meio se destaca

pela combinação única de alcance massivo, proximidade local e credibilidade inabalável. Este

relatório consolida as evidências mais recentes para demonstrar com dados concretos por que o

rádio merece uma fatia substancialmente maior dos investimentos publicitários no Brasil e no

mundo.

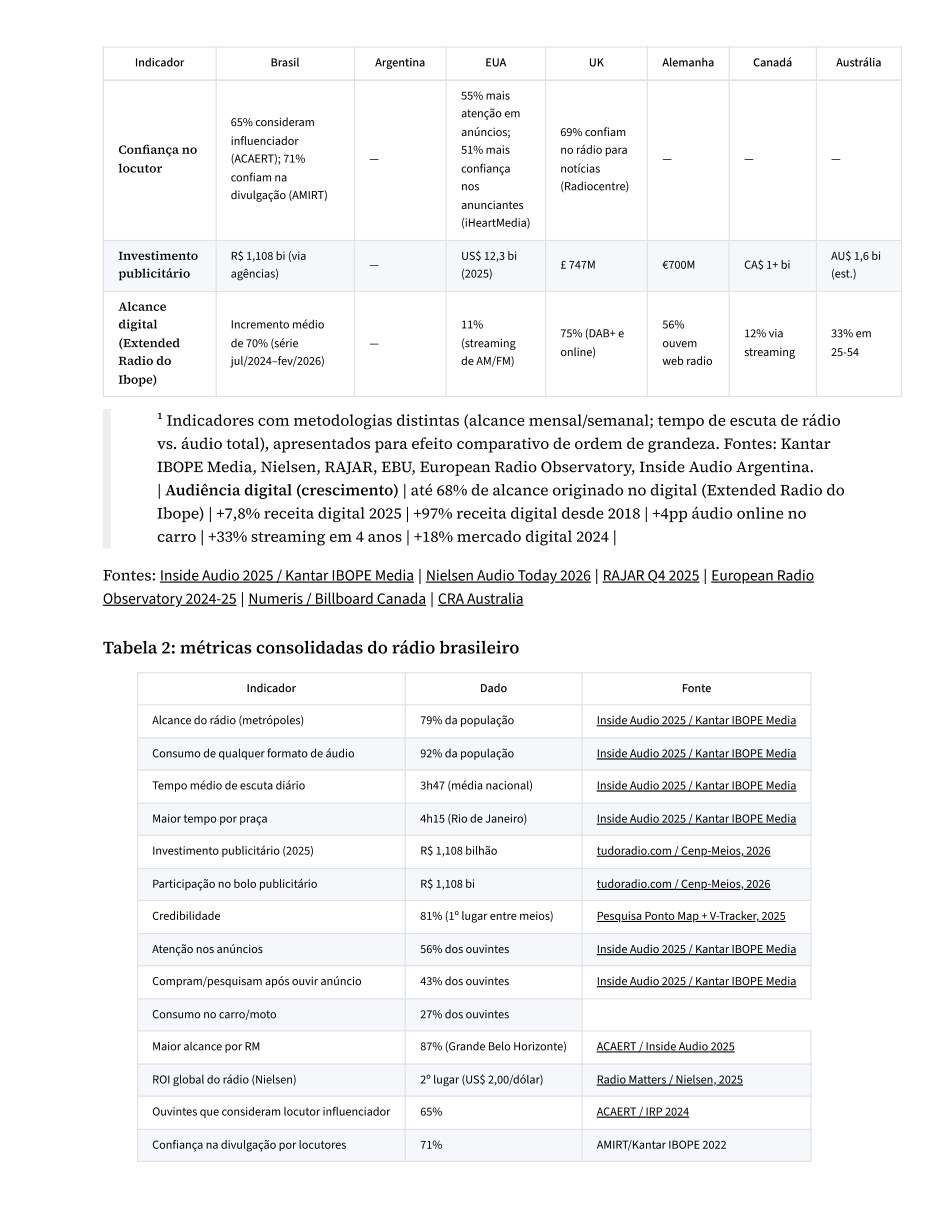

Principais achados:

Alcance incomparável: O rádio alcança 79% da população nas 13 regiões metropolitanas

monitoradas no Brasil (Inside Audio 2025 / Kantar IBOPE Media).¹ Nos Estados Unidos, atinge

93% dos adultos mensalmente.² No Reino Unido, 86% da população adulta ouve rádio

semanalmente.³ Na Alemanha, chega a 93,7% da população em quatro semanas.⁴ Na Argentina, o

rádio alcança 98% da população semanalmente nas principais metrópoles.⁶ No México, 93,3% da

população tem acesso ao sinal de rádio FM.⁷ Estimativas da União Internacional de

Telecomunicações (UIT) apontam para bilhões de ouvintes no mundo, com presença em áreas

urbanas, rurais e remotas.⁵ O alcance do rádio é um fenômeno global e não tem rival entre os

meios de comunicação.

¹ Pesquisa Kantar IBOPE Media, 2025 | ² Nielsen Audio Today, 2026 | ³ RAJAR Q4 2025 | ⁴

European Radio Observatory 2024-25 | ⁵ ITU, fev/2025 | ⁶ Kantar IBOPE Media Argentina, Inside

Audio 2024 | ⁷ IFT, 2024

Tempo de escuta expressivo: Os brasileiros dedicam em média 3 horas e 47 minutos por dia ao

rádio, com o Rio de Janeiro liderando com 4h15, um dos maiores tempos de escuta do mundo.

Dados: Pesquisa Kantar IBOPE Media, 2025.

Credibilidade imbatível: O rádio é o meio mais confiável para os brasileiros (81%), muito acima

de TV aberta (69%) e redes sociais (41%). Dados: Pesquisa Ponto Map + V-Tracker, 2025.

Locutor como influenciador: 65% dos ouvintes catarinenses consideram o locutor da rádio um

influenciador, e 71% dos ouvintes no interior de Minas Gerais confiam na divulgação de produtos

por locutores. O apresentador de rádio é o influenciador original: constrói relações de confiança

ao longo de anos de presença diária, com vínculo genuíno com a comunidade que nenhuma

plataforma algorítmica consegue replicar. Dados: pesquisas ACAERT/IRP 2024 e AMIRT/Kantar

IBOPE Media.

ROI entre os maiores do mundo: Com base em cerca de 25.000 campanhas reais em 50 países, o

rádio entrega o 2º maior ROI entre todos os meios de comunicação, US$ 2,00 por dólar investido,

superado somente por social media. Nos EUA, o ROAS (retorno sobre o investimento publicitário)

médio atinge US$ 10,59 por dólar. Dados: Nielsen Global Compass, 2025; Nielsen Buyer

Insights/Marketron, 2025.

Sumário executivo

Página 03

Panorama global do rádio

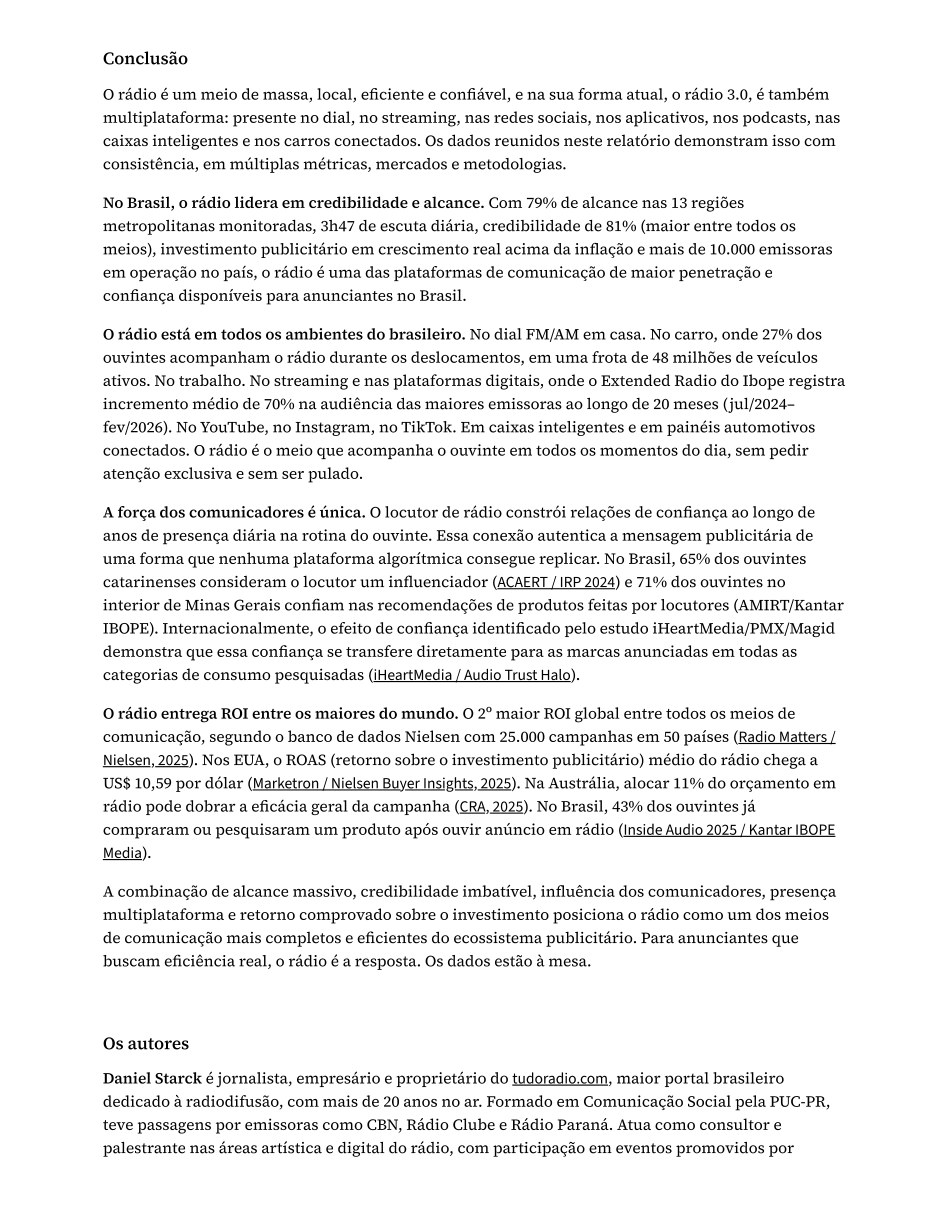

Conversão e atenção comprovadas: 43% dos ouvintes já compraram ou pesquisaram um produto após ouvir anúncio no rádio, e 56% prestam atenção nos anúncios, índice de receptividade que poucos meios alcançam.

Conversão e atenção comprovadas: 43% dos ouvintes já compraram ou pesquisaram um produto

após ouvir anúncio no rádio, e 56% prestam atenção nos anúncios, índice de receptividade que

poucos meios alcançam. Dados: Inside Audio 2025 / Kantar IBOPE Media.

Rádio 3.0, ecossistema multiplataforma: As emissoras de rádio são hoje plataformas de conteúdo

completas. O rádio 3.0 mantém o áudio como matriz central e expande sua presença para FM,

streaming, aplicativos, YouTube, podcasts, redes sociais, caixas inteligentes e eventos

presenciais. 99 dos 100 maiores anunciantes do Brasil já utilizaram o rádio em suas campanhas,

e o setor acumula 128 milhões de seguidores no Instagram (e centenas de milhões em todas as

redes sociais). Dados: Inside Audio 2023 / Kantar IBOPE Media; DataReportal / Digital 2025: Brazil.

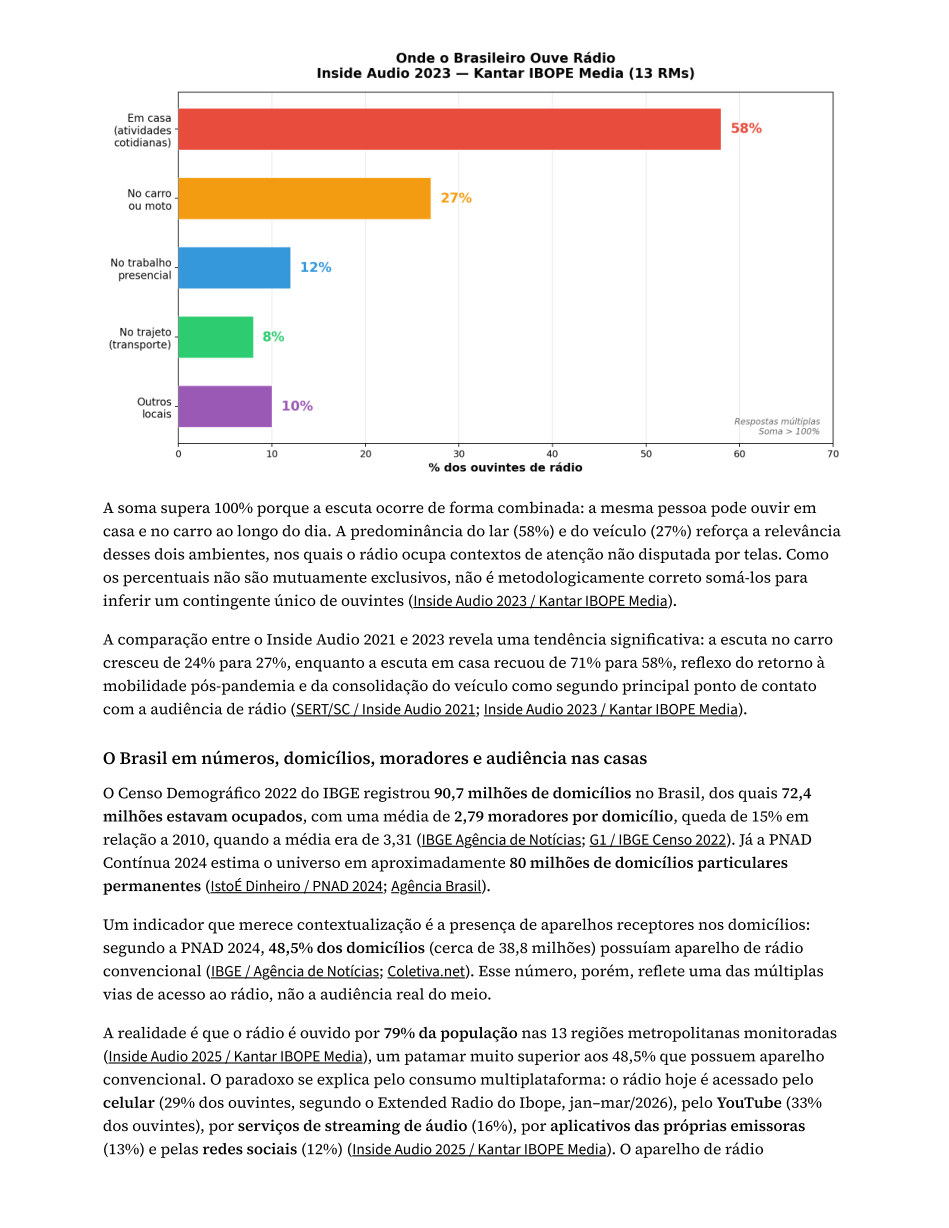

Atenção sem concorrência: 58% dos ouvintes escutam rádio em casa e 27% no carro, dois

ambientes em que o rádio ocupa contextos de atenção não disputada por telas. Lar e veículo são

os principais pontos de contato do meio, com escuta frequentemente combinada ao longo do dia.

Dados: Inside Audio 2025 / Kantar IBOPE Media.

Crescimento consistente no Brasil: O investimento publicitário em rádio saltou de R$ 975,9

milhões em 2023 para R$ 1,108 bilhão em 2025, alta de 13,5% em dois anos, com crescimento real

acima da inflação. Os dados do Cenp-Meios refletem exclusivamente investimentos via agências

de publicidade; o mercado de atendimento direto das emissoras não está computado nessa série,

o que significa que o volume real do setor é ainda maior. Dados: Cenp-Meios, 2025.

O rádio é o meio de comunicação com maior penetração planetária. Estimativas de institutos globais

apontam para bilhões de ouvintes mensalmente no mundo, com diferentes metodologias sugerindo

um número próximo de metade da população global (Deloitte Insights, 2024). Esse volume coloca o

rádio à frente de qualquer plataforma de streaming, rede social ou serviço de podcasts em termos

absolutos de alcance.

A receita global de publicidade em rádio atingiu US$ 42 bilhões em 2024, com crescimento de 1,5%

em relação ao ano anterior (Deloitte, 2024). As projeções apontam para um mercado de US$ 36,71

bilhões até 2030, com CAGR de 6% (EIN Presswire, 2026). Quando se soma o ecossistema de áudio com

publicidade (rádio, podcasts e streaming com anúncios), o mercado supera US$ 75 bilhões anuais

(Deloitte, 2024).

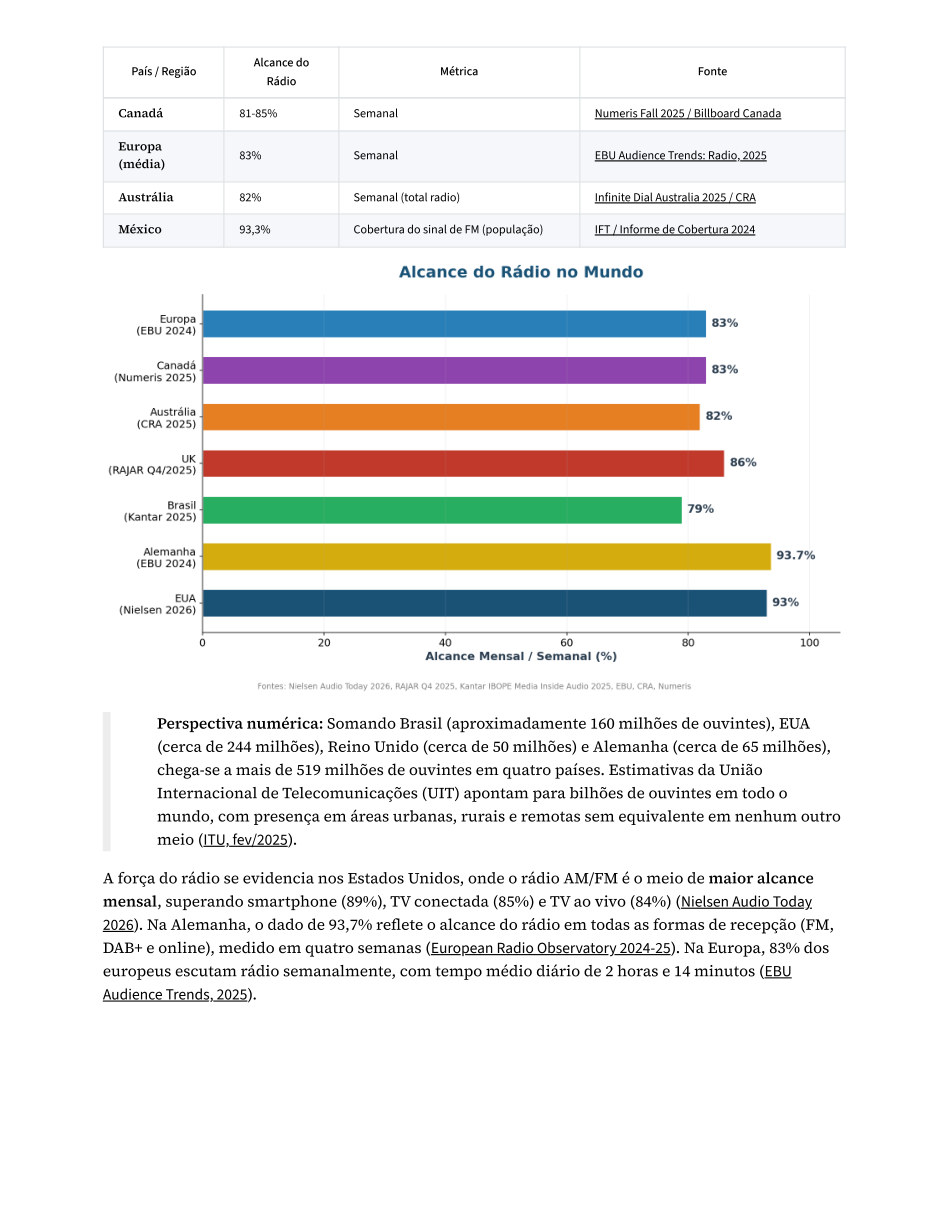

A tabela a seguir apresenta o alcance do rádio nos principais mercados, evidenciando uma

consistência global notável:

País / Região

Alcance do

Rádio

Métrica

Fonte

Brasil

79%

Mensal (13 RMs)

Inside Audio 2025 / Kantar IBOPE Media

Argentina

98%

Semanal (principais metrópoles)

Inside Audio 2024 / Kantar IBOPE Media

Argentina

EUA

93%

Mensal (adultos 18+) — rádio AM/FM

Nielsen Audio Today 2026

Alemanha

93,7%

Mensal (4 semanas) — rádio todas as

formas

European Radio Observatory 2024-25

UK

86%

Semanal (adultos)

RAJAR Q4 2025

Itália

86%

Semanal

European Radio Observatory 2024-25

Panorama global do rádio

Página 04

europeus escutam rádio semanalmente, com tempo médio diário de 2 horas e 14 minutos (EBU

Estimativas da União Internacional de Telecomunicações (UIT) apontam para bilhões de ouvintes em todo o mundo, com presença em áreas urbanas, rurais e remotas sem equivalente em nenhum outro meio (ITU, fev/2025).

País / Região

Alcance do

Rádio

Métrica

Fonte

Canadá

81-85%

Semanal

Numeris Fall 2025 / Billboard Canada

Europa

(média)

83%

Semanal

EBU Audience Trends: Radio, 2025

Austrália

82%

Semanal (total radio)

Infinite Dial Australia 2025 / CRA

México

93,3%

Cobertura do sinal de FM (população)

IFT / Informe de Cobertura 2024

Perspectiva numérica: Somando Brasil (aproximadamente 160 milhões de ouvintes), EUA

(cerca de 244 milhões), Reino Unido (cerca de 50 milhões) e Alemanha (cerca de 65 milhões),

chega-se a mais de 519 milhões de ouvintes em quatro países. Estimativas da União

Internacional de Telecomunicações (UIT) apontam para bilhões de ouvintes em todo o

mundo, com presença em áreas urbanas, rurais e remotas sem equivalente em nenhum outro

meio (ITU, fev/2025).

A força do rádio se evidencia nos Estados Unidos, onde o rádio AM/FM é o meio de maior alcance

mensal, superando smartphone (89%), TV conectada (85%) e TV ao vivo (84%) (Nielsen Audio Today

2026). Na Alemanha, o dado de 93,7% reflete o alcance do rádio em todas as formas de recepção (FM,

DAB+ e online), medido em quatro semanas (European Radio Observatory 2024-25). Na Europa, 83% dos

europeus escutam rádio semanalmente, com tempo médio diário de 2 horas e 14 minutos (EBU

Audience Trends, 2025).

Página 05

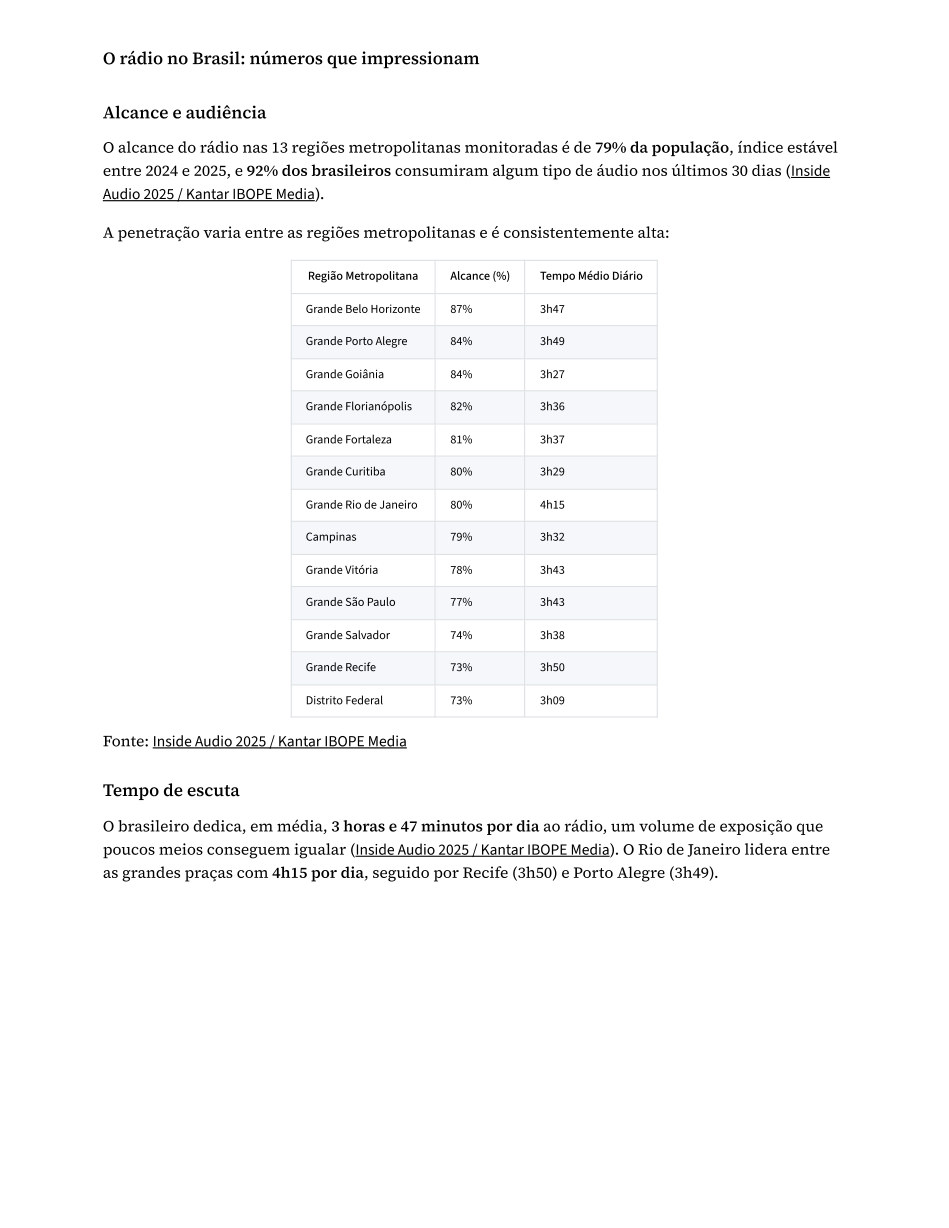

O rádio no Brasil: números que impressionam

O alcance do rádio nas 13 regiões metropolitanas monitoradas é de 79% da população, índice estável entre 2024 e 2025, e 92% dos brasileiros consumiram algum tipo de áudio nos últimos 30 dias (Inside Audio 2025 / Kantar IBOPE...

O alcance do rádio nas 13 regiões metropolitanas monitoradas é de 79% da população, índice estável

entre 2024 e 2025, e 92% dos brasileiros consumiram algum tipo de áudio nos últimos 30 dias (Inside

Audio 2025 / Kantar IBOPE Media).

A penetração varia entre as regiões metropolitanas e é consistentemente alta:

Região Metropolitana

Alcance (%)

Tempo Médio Diário

Grande Belo Horizonte

87%

3h47

Grande Porto Alegre

84%

3h49

Grande Goiânia

84%

3h27

Grande Florianópolis

82%

3h36

Grande Fortaleza

81%

3h37

Grande Curitiba

80%

3h29

Grande Rio de Janeiro

80%

4h15

Campinas

79%

3h32

Grande Vitória

78%

3h43

Grande São Paulo

77%

3h43

Grande Salvador

74%

3h38

Grande Recife

73%

3h50

Distrito Federal

73%

3h09

Fonte: Inside Audio 2025 / Kantar IBOPE Media

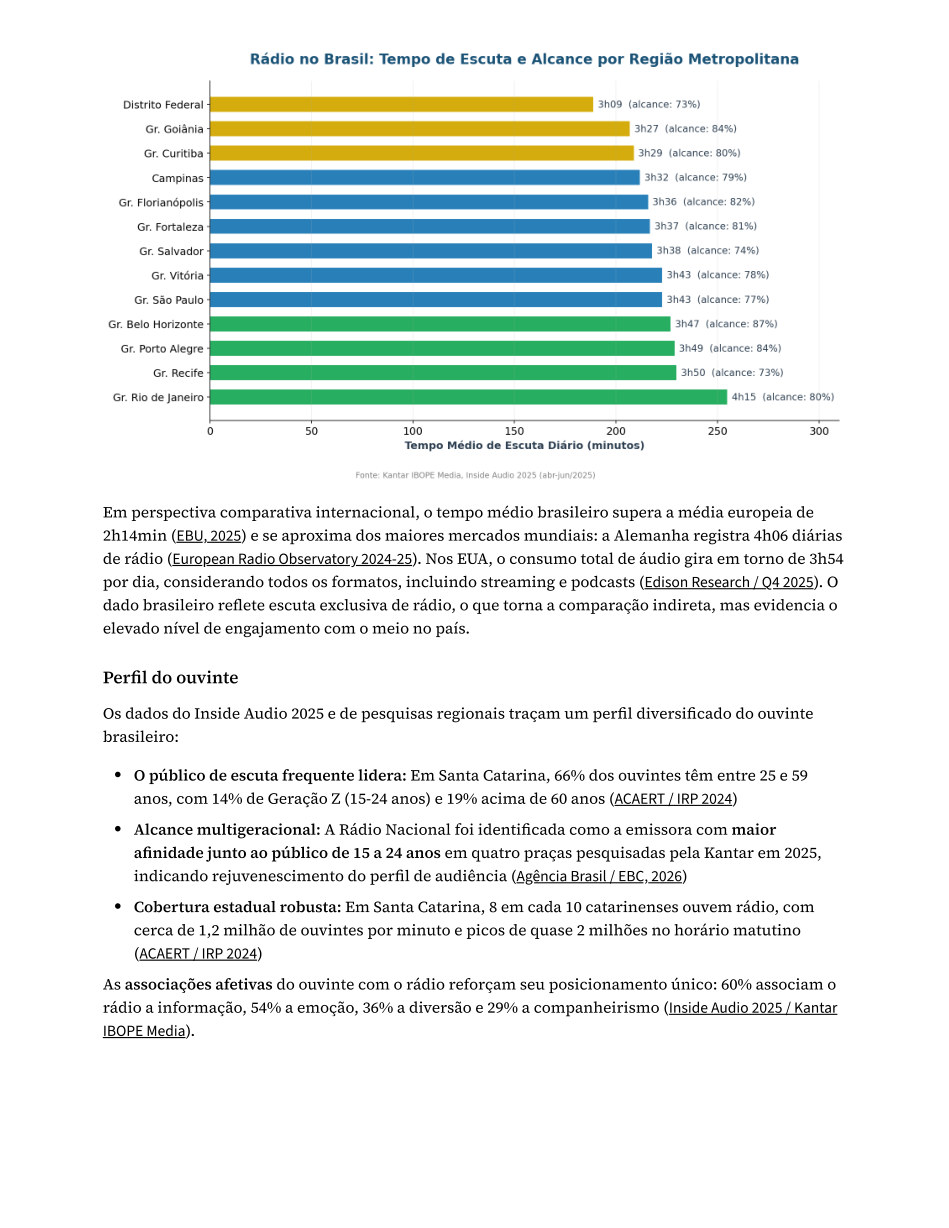

O brasileiro dedica, em média, 3 horas e 47 minutos por dia ao rádio, um volume de exposição que

poucos meios conseguem igualar (Inside Audio 2025 / Kantar IBOPE Media). O Rio de Janeiro lidera entre

as grandes praças com 4h15 por dia, seguido por Recife (3h50) e Porto Alegre (3h49).

O rádio no Brasil: números que impressionam

Alcance e audiência

Tempo de escuta

Página 06

Perfil do ouvinte

Em perspectiva comparativa internacional, o tempo médio brasileiro supera a média europeia de 2h14min (EBU, 2025) e se aproxima dos maiores mercados mundiais: a Alemanha registra 4h06 diárias de rádio (European Radio Observatory...

Em perspectiva comparativa internacional, o tempo médio brasileiro supera a média europeia de

2h14min (EBU, 2025) e se aproxima dos maiores mercados mundiais: a Alemanha registra 4h06 diárias

de rádio (European Radio Observatory 2024-25). Nos EUA, o consumo total de áudio gira em torno de 3h54

por dia, considerando todos os formatos, incluindo streaming e podcasts (Edison Research / Q4 2025). O

dado brasileiro reflete escuta exclusiva de rádio, o que torna a comparação indireta, mas evidencia o

elevado nível de engajamento com o meio no país.

Os dados do Inside Audio 2025 e de pesquisas regionais traçam um perfil diversificado do ouvinte

brasileiro:

O público de escuta frequente lidera: Em Santa Catarina, 66% dos ouvintes têm entre 25 e 59

anos, com 14% de Geração Z (15-24 anos) e 19% acima de 60 anos (ACAERT / IRP 2024)

Alcance multigeracional: A Rádio Nacional foi identificada como a emissora com maior

afinidade junto ao público de 15 a 24 anos em quatro praças pesquisadas pela Kantar em 2025,

indicando rejuvenescimento do perfil de audiência (Agência Brasil / EBC, 2026)

Cobertura estadual robusta: Em Santa Catarina, 8 em cada 10 catarinenses ouvem rádio, com

cerca de 1,2 milhão de ouvintes por minuto e picos de quase 2 milhões no horário matutino

(ACAERT / IRP 2024)

As associações afetivas do ouvinte com o rádio reforçam seu posicionamento único: 60% associam o

rádio a informação, 54% a emoção, 36% a diversão e 29% a companheirismo (Inside Audio 2025 / Kantar

IBOPE Media).

Perfil do ouvinte

Página 07

Brasil: panorama nacional

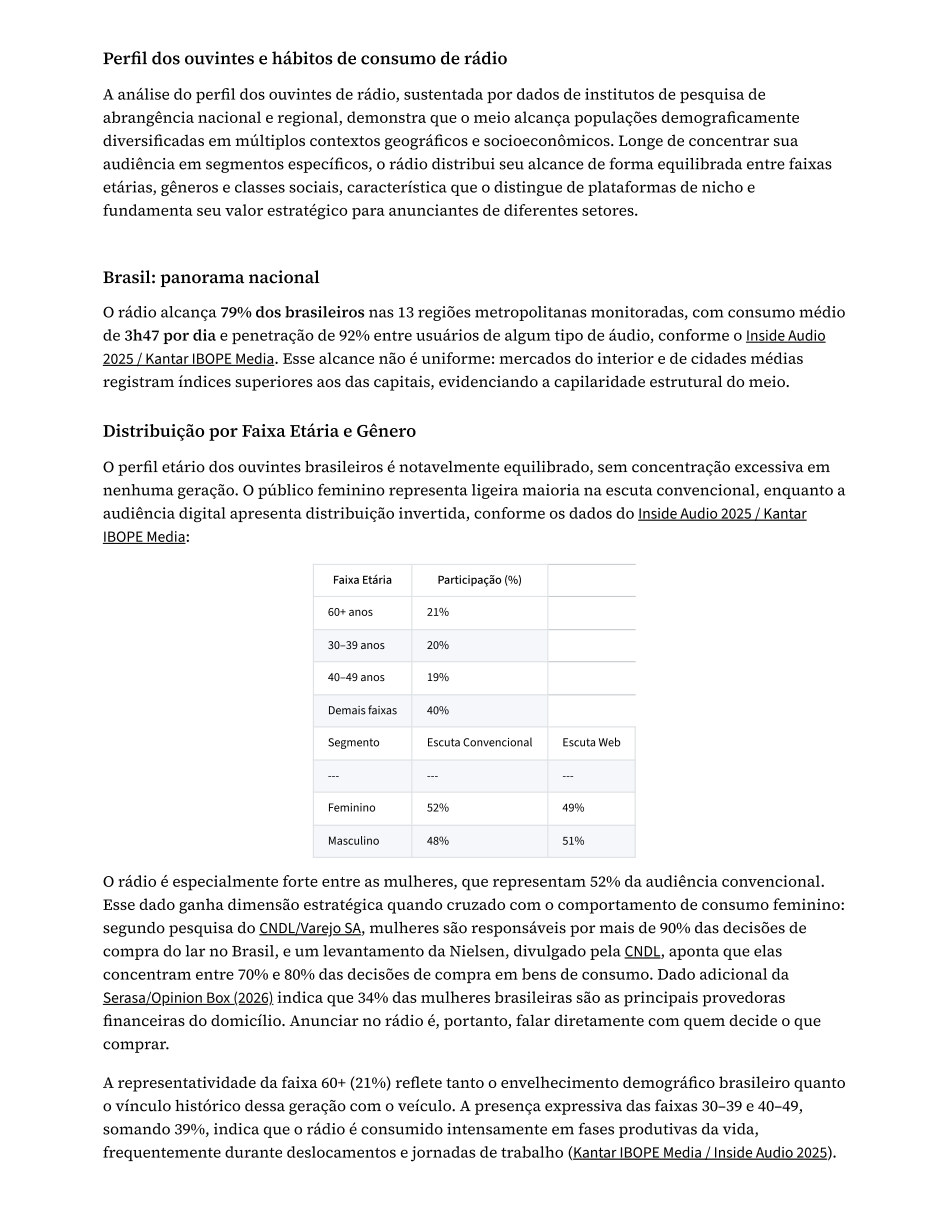

A análise do perfil dos ouvintes de rádio, sustentada por dados de institutos de pesquisa de abrangência nacional e regional, demonstra que o meio alcança populações demograficamente diversificadas em múltiplos contextos...

A análise do perfil dos ouvintes de rádio, sustentada por dados de institutos de pesquisa de

abrangência nacional e regional, demonstra que o meio alcança populações demograficamente

diversificadas em múltiplos contextos geográficos e socioeconômicos. Longe de concentrar sua

audiência em segmentos específicos, o rádio distribui seu alcance de forma equilibrada entre faixas

etárias, gêneros e classes sociais, característica que o distingue de plataformas de nicho e

fundamenta seu valor estratégico para anunciantes de diferentes setores.

O rádio alcança 79% dos brasileiros nas 13 regiões metropolitanas monitoradas, com consumo médio

de 3h47 por dia e penetração de 92% entre usuários de algum tipo de áudio, conforme o Inside Audio

2025 / Kantar IBOPE Media. Esse alcance não é uniforme: mercados do interior e de cidades médias

registram índices superiores aos das capitais, evidenciando a capilaridade estrutural do meio.

O perfil etário dos ouvintes brasileiros é notavelmente equilibrado, sem concentração excessiva em

nenhuma geração. O público feminino representa ligeira maioria na escuta convencional, enquanto a

audiência digital apresenta distribuição invertida, conforme os dados do Inside Audio 2025 / Kantar

IBOPE Media:

Faixa Etária

Participação (%)

60+ anos

21%

30–39 anos

20%

40–49 anos

19%

Demais faixas

40%

Segmento

Escuta Convencional

Escuta Web

---

---

---

Feminino

52%

49%

Masculino

48%

51%

O rádio é especialmente forte entre as mulheres, que representam 52% da audiência convencional.

Esse dado ganha dimensão estratégica quando cruzado com o comportamento de consumo feminino:

segundo pesquisa do CNDL/Varejo SA, mulheres são responsáveis por mais de 90% das decisões de

compra do lar no Brasil, e um levantamento da Nielsen, divulgado pela CNDL, aponta que elas

concentram entre 70% e 80% das decisões de compra em bens de consumo. Dado adicional da

Serasa/Opinion Box (2026) indica que 34% das mulheres brasileiras são as principais provedoras

financeiras do domicílio. Anunciar no rádio é, portanto, falar diretamente com quem decide o que

comprar.

A representatividade da faixa 60+ (21%) reflete tanto o envelhecimento demográfico brasileiro quanto

o vínculo histórico dessa geração com o veículo. A presença expressiva das faixas 30–39 e 40–49,

somando 39%, indica que o rádio é consumido intensamente em fases produtivas da vida,

frequentemente durante deslocamentos e jornadas de trabalho (Kantar IBOPE Media / Inside Audio 2025).

Perfil dos ouvintes e hábitos de consumo de rádio

Brasil: panorama nacional

Distribuição por Faixa Etária e Gênero

Página 08

penetração e credibilidade disponível.

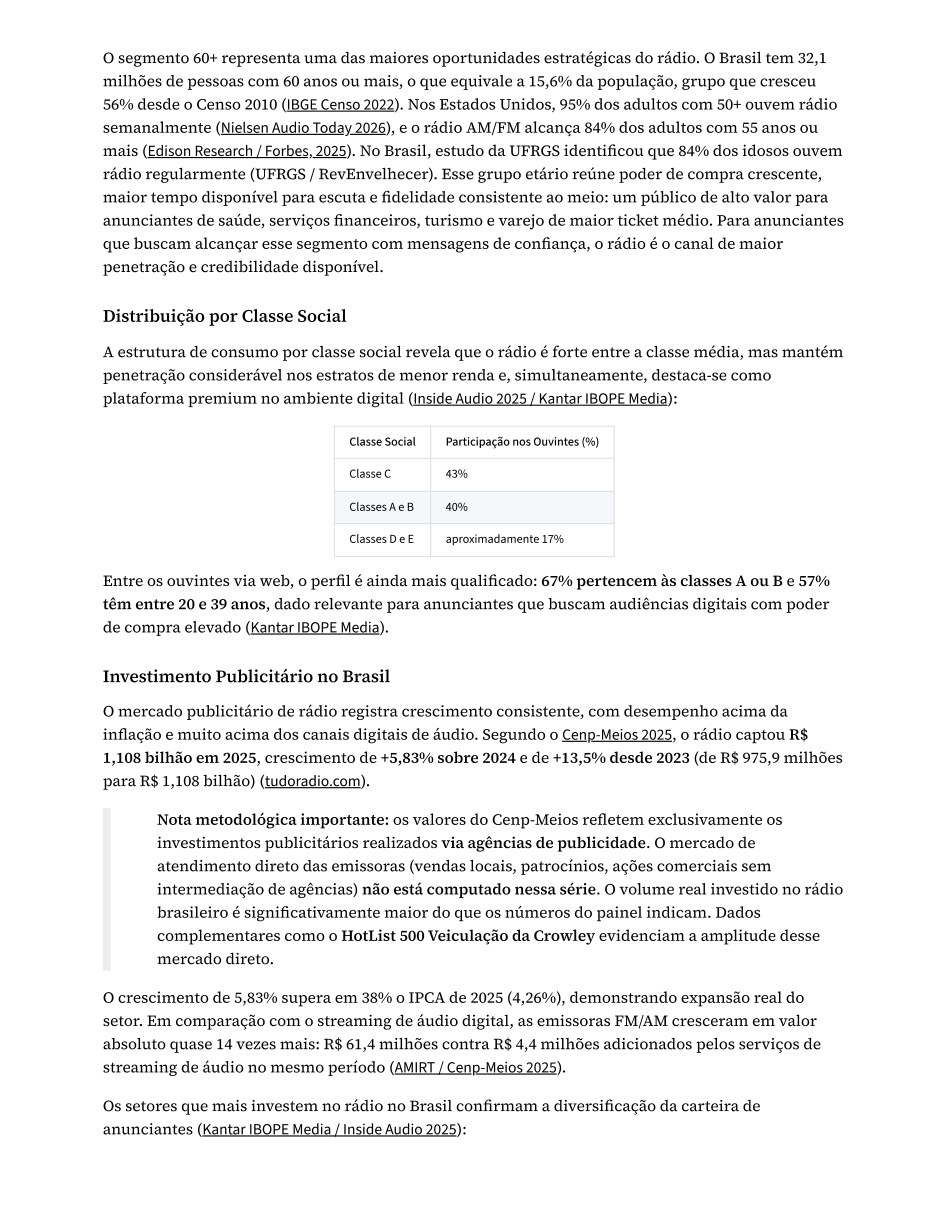

O segmento 60+ representa uma das maiores oportunidades estratégicas do rádio.

O segmento 60+ representa uma das maiores oportunidades estratégicas do rádio. O Brasil tem 32,1

milhões de pessoas com 60 anos ou mais, o que equivale a 15,6% da população, grupo que cresceu

56% desde o Censo 2010 (IBGE Censo 2022). Nos Estados Unidos, 95% dos adultos com 50+ ouvem rádio

semanalmente (Nielsen Audio Today 2026), e o rádio AM/FM alcança 84% dos adultos com 55 anos ou

mais (Edison Research / Forbes, 2025). No Brasil, estudo da UFRGS identificou que 84% dos idosos ouvem

rádio regularmente (UFRGS / RevEnvelhecer). Esse grupo etário reúne poder de compra crescente,

maior tempo disponível para escuta e fidelidade consistente ao meio: um público de alto valor para

anunciantes de saúde, serviços financeiros, turismo e varejo de maior ticket médio. Para anunciantes

que buscam alcançar esse segmento com mensagens de confiança, o rádio é o canal de maior

penetração e credibilidade disponível.

A estrutura de consumo por classe social revela que o rádio é forte entre a classe média, mas mantém

penetração considerável nos estratos de menor renda e, simultaneamente, destaca-se como

plataforma premium no ambiente digital (Inside Audio 2025 / Kantar IBOPE Media):

Classe Social

Participação nos Ouvintes (%)

Classe C

43%

Classes A e B

40%

Classes D e E

aproximadamente 17%

Entre os ouvintes via web, o perfil é ainda mais qualificado: 67% pertencem às classes A ou B e 57%

têm entre 20 e 39 anos, dado relevante para anunciantes que buscam audiências digitais com poder

de compra elevado (Kantar IBOPE Media).

O mercado publicitário de rádio registra crescimento consistente, com desempenho acima da

inflação e muito acima dos canais digitais de áudio. Segundo o Cenp-Meios 2025, o rádio captou R$

1,108 bilhão em 2025, crescimento de +5,83% sobre 2024 e de +13,5% desde 2023 (de R$ 975,9 milhões

para R$ 1,108 bilhão) (tudoradio.com).

Nota metodológica importante: os valores do Cenp-Meios refletem exclusivamente os

investimentos publicitários realizados via agências de publicidade. O mercado de

atendimento direto das emissoras (vendas locais, patrocínios, ações comerciais sem

intermediação de agências) não está computado nessa série. O volume real investido no rádio

brasileiro é significativamente maior do que os números do painel indicam. Dados

complementares como o HotList 500 Veiculação da Crowley evidenciam a amplitude desse

mercado direto.

O crescimento de 5,83% supera em 38% o IPCA de 2025 (4,26%), demonstrando expansão real do

setor. Em comparação com o streaming de áudio digital, as emissoras FM/AM cresceram em valor

absoluto quase 14 vezes mais: R$ 61,4 milhões contra R$ 4,4 milhões adicionados pelos serviços de

streaming de áudio no mesmo período (AMIRT / Cenp-Meios 2025).

Os setores que mais investem no rádio no Brasil confirmam a diversificação da carteira de

anunciantes (Kantar IBOPE Media / Inside Audio 2025):

Distribuição por Classe Social

Investimento Publicitário no Brasil

Página 09

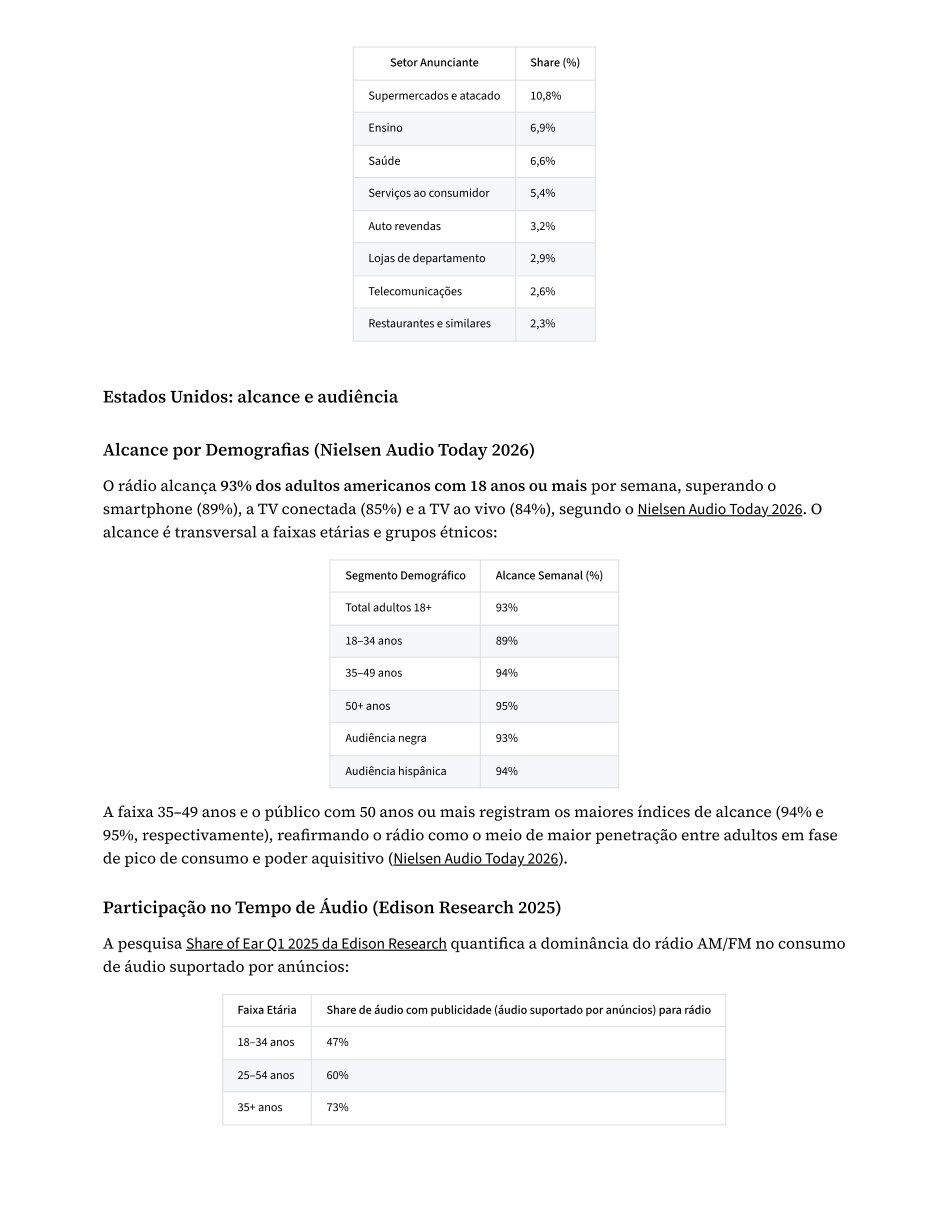

Estados Unidos: alcance e audiência

O alcance é transversal a faixas etárias e grupos étnicos: Segmento Demográfico Alcance Semanal (%) Total adultos 18+ 93% 18–34 anos 89% 35–49 anos 94% 50+ anos 95% Audiência negra 93% Audiência hispânica 94% A faixa 35–49 anos e...

Setor Anunciante

Share (%)

Supermercados e atacado

10,8%

Ensino

6,9%

Saúde

6,6%

Serviços ao consumidor

5,4%

Auto revendas

3,2%

Lojas de departamento

2,9%

Telecomunicações

2,6%

Restaurantes e similares

2,3%

O rádio alcança 93% dos adultos americanos com 18 anos ou mais por semana, superando o

smartphone (89%), a TV conectada (85%) e a TV ao vivo (84%), segundo o Nielsen Audio Today 2026. O

alcance é transversal a faixas etárias e grupos étnicos:

Segmento Demográfico

Alcance Semanal (%)

Total adultos 18+

93%

18–34 anos

89%

35–49 anos

94%

50+ anos

95%

Audiência negra

93%

Audiência hispânica

94%

A faixa 35–49 anos e o público com 50 anos ou mais registram os maiores índices de alcance (94% e

95%, respectivamente), reafirmando o rádio como o meio de maior penetração entre adultos em fase

de pico de consumo e poder aquisitivo (Nielsen Audio Today 2026).

A pesquisa Share of Ear Q1 2025 da Edison Research quantifica a dominância do rádio AM/FM no consumo

de áudio suportado por anúncios:

Faixa Etária

Share de áudio com publicidade (áudio suportado por anúncios) para rádio

18–34 anos

47%

25–54 anos

60%

35+ anos

73%

Estados Unidos: alcance e audiência

Alcance por Demografias (Nielsen Audio Today 2026)

Participação no Tempo de Áudio (Edison Research 2025)

Página 10

Projeção Digital

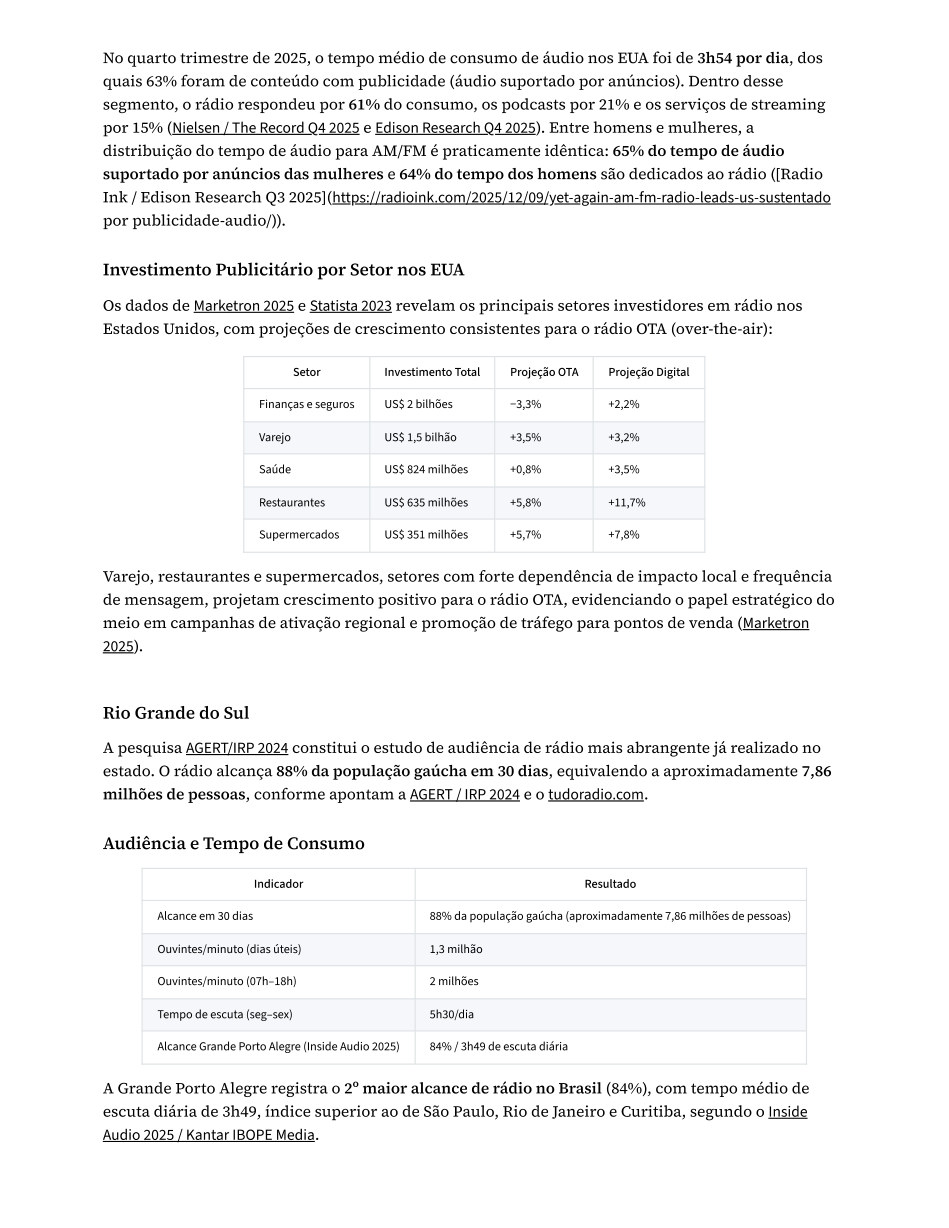

No quarto trimestre de 2025, o tempo médio de consumo de áudio nos EUA foi de 3h54 por dia, dos quais 63% foram de conteúdo com publicidade (áudio suportado por anúncios).

No quarto trimestre de 2025, o tempo médio de consumo de áudio nos EUA foi de 3h54 por dia, dos

quais 63% foram de conteúdo com publicidade (áudio suportado por anúncios). Dentro desse

segmento, o rádio respondeu por 61% do consumo, os podcasts por 21% e os serviços de streaming

por 15% (Nielsen / The Record Q4 2025 e Edison Research Q4 2025). Entre homens e mulheres, a

distribuição do tempo de áudio para AM/FM é praticamente idêntica: 65% do tempo de áudio

suportado por anúncios das mulheres e 64% do tempo dos homens são dedicados ao rádio ([Radio

Ink / Edison Research Q3 2025](https://radioink.com/2025/12/09/yet-again-am-fm-radio-leads-us-sustentado

por publicidade-audio/)).

Os dados de Marketron 2025 e Statista 2023 revelam os principais setores investidores em rádio nos

Estados Unidos, com projeções de crescimento consistentes para o rádio OTA (over-the-air):

Setor

Investimento Total

Projeção OTA

Projeção Digital

Finanças e seguros

US$ 2 bilhões

−3,3%

+2,2%

Varejo

US$ 1,5 bilhão

+3,5%

+3,2%

Saúde

US$ 824 milhões

+0,8%

+3,5%

Restaurantes

US$ 635 milhões

+5,8%

+11,7%

Supermercados

US$ 351 milhões

+5,7%

+7,8%

Varejo, restaurantes e supermercados, setores com forte dependência de impacto local e frequência

de mensagem, projetam crescimento positivo para o rádio OTA, evidenciando o papel estratégico do

meio em campanhas de ativação regional e promoção de tráfego para pontos de venda (Marketron

2025).

A pesquisa AGERT/IRP 2024 constitui o estudo de audiência de rádio mais abrangente já realizado no

estado. O rádio alcança 88% da população gaúcha em 30 dias, equivalendo a aproximadamente 7,86

milhões de pessoas, conforme apontam a AGERT / IRP 2024 e o tudoradio.com.

Indicador

Resultado

Alcance em 30 dias

88% da população gaúcha (aproximadamente 7,86 milhões de pessoas)

Ouvintes/minuto (dias úteis)

1,3 milhão

Ouvintes/minuto (07h–18h)

2 milhões

Tempo de escuta (seg–sex)

5h30/dia

Alcance Grande Porto Alegre (Inside Audio 2025)

84% / 3h49 de escuta diária

A Grande Porto Alegre registra o 2º maior alcance de rádio no Brasil (84%), com tempo médio de

escuta diária de 3h49, índice superior ao de São Paulo, Rio de Janeiro e Curitiba, segundo o Inside

Audio 2025 / Kantar IBOPE Media.

Investimento Publicitário por Setor nos EUA

Rio Grande do Sul

Audiência e Tempo de Consumo

Página 11

Perfil Etário dos Ouvintes Gaúchos

Esse dado é especialmente relevante para setores como saúde, serviços financeiros e varejo de maior ticket médio, historicamente associados a esse estrato demográfico (AGERT/IRP 2024).

Faixa Etária

Participação (%)

12–24 anos

12%

25–34 anos

18%

35–44 anos

19%

45–59 anos

25%

60+ anos

26%

O perfil etário gaúcho é ligeiramente mais maduro que a média nacional, com 51% dos ouvintes

concentrados acima dos 45 anos. Esse dado é especialmente relevante para setores como saúde,

serviços financeiros e varejo de maior ticket médio, historicamente associados a esse estrato

demográfico (AGERT/IRP 2024).

Local de Escuta

% dos Ouvintes

Casa

75%

Carro

44%

Trabalho

31%

Celular

28%

Apps ou site da emissora

8%

A escuta domiciliar predomina (75%), mas o carro (44%) e o trabalho (31%) ampliam o contato do

ouvinte com o veículo em contextos de alta receptividade à mensagem publicitária. O nível de

confiança é notável: 64,3% dos gaúchos consideram o rádio o meio mais confiável, 69% classificam

os locutores como influenciadores, 68% acreditam nas recomendações feitas por locutores e 70%

julgam as propagandas no rádio mais confiáveis que na internet (AGERT/IRP 2024 e tudoradio.com).

A Pesquisa ACAERT/IRP 2024 documenta um mercado de rádio de grande vitalidade: 8 em cada 10

catarinenses ouvem rádio, com alcance de 76% em janela de 14 dias e 1,2 milhão de ouvintes por

minuto no prime time, com picos de quase 2 milhões nos períodos matutinos (ACAERT).

Faixa Etária

Alcance (%)

15–24 anos

73%

25–34 anos

75%

35–44 anos

79%

45–59 anos

85%

60+ anos

74%

Perfil Etário dos Ouvintes Gaúchos

Locais de Escuta e Confiança no Veículo

Santa Catarina

Alcance por Faixa Etária (30 dias)

Página 12

penetração de rádio do país, posição que não encontra equivalente em nenhuma outra região:

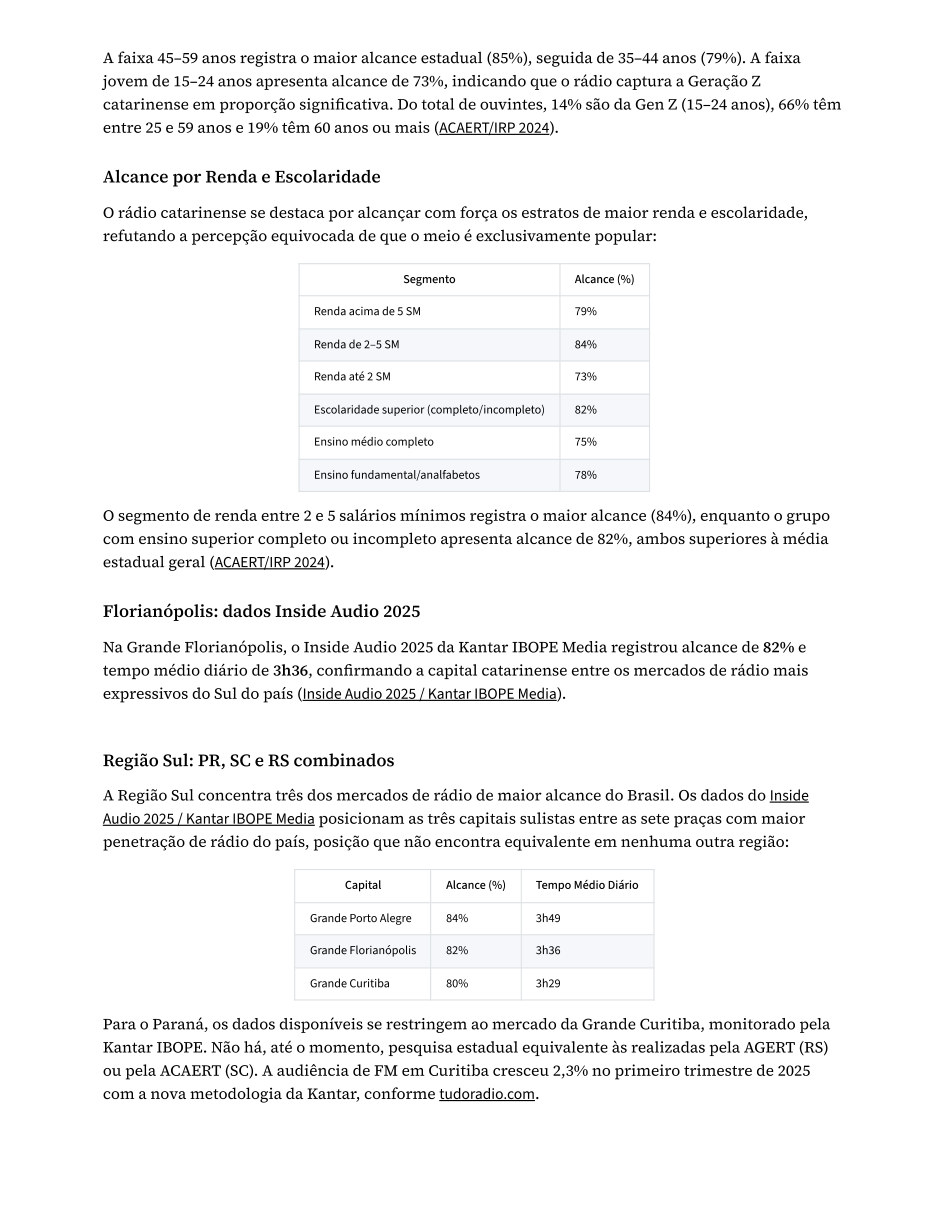

A faixa 45–59 anos registra o maior alcance estadual (85%), seguida de 35–44 anos (79%).

A faixa 45–59 anos registra o maior alcance estadual (85%), seguida de 35–44 anos (79%). A faixa

jovem de 15–24 anos apresenta alcance de 73%, indicando que o rádio captura a Geração Z

catarinense em proporção significativa. Do total de ouvintes, 14% são da Gen Z (15–24 anos), 66% têm

entre 25 e 59 anos e 19% têm 60 anos ou mais (ACAERT/IRP 2024).

O rádio catarinense se destaca por alcançar com força os estratos de maior renda e escolaridade,

refutando a percepção equivocada de que o meio é exclusivamente popular:

Segmento

Alcance (%)

Renda acima de 5 SM

79%

Renda de 2–5 SM

84%

Renda até 2 SM

73%

Escolaridade superior (completo/incompleto)

82%

Ensino médio completo

75%

Ensino fundamental/analfabetos

78%

O segmento de renda entre 2 e 5 salários mínimos registra o maior alcance (84%), enquanto o grupo

com ensino superior completo ou incompleto apresenta alcance de 82%, ambos superiores à média

estadual geral (ACAERT/IRP 2024).

Na Grande Florianópolis, o Inside Audio 2025 da Kantar IBOPE Media registrou alcance de 82% e

tempo médio diário de 3h36, confirmando a capital catarinense entre os mercados de rádio mais

expressivos do Sul do país (Inside Audio 2025 / Kantar IBOPE Media).

A Região Sul concentra três dos mercados de rádio de maior alcance do Brasil. Os dados do Inside

Audio 2025 / Kantar IBOPE Media posicionam as três capitais sulistas entre as sete praças com maior

penetração de rádio do país, posição que não encontra equivalente em nenhuma outra região:

Capital

Alcance (%)

Tempo Médio Diário

Grande Porto Alegre

84%

3h49

Grande Florianópolis

82%

3h36

Grande Curitiba

80%

3h29

Para o Paraná, os dados disponíveis se restringem ao mercado da Grande Curitiba, monitorado pela

Kantar IBOPE. Não há, até o momento, pesquisa estadual equivalente às realizadas pela AGERT (RS)

ou pela ACAERT (SC). A audiência de FM em Curitiba cresceu 2,3% no primeiro trimestre de 2025

com a nova metodologia da Kantar, conforme tudoradio.com.

Alcance por Renda e Escolaridade

Florianópolis: dados Inside Audio 2025

Região Sul: PR, SC e RS combinados

Página 13

O ouvinte de rádio em São Paulo

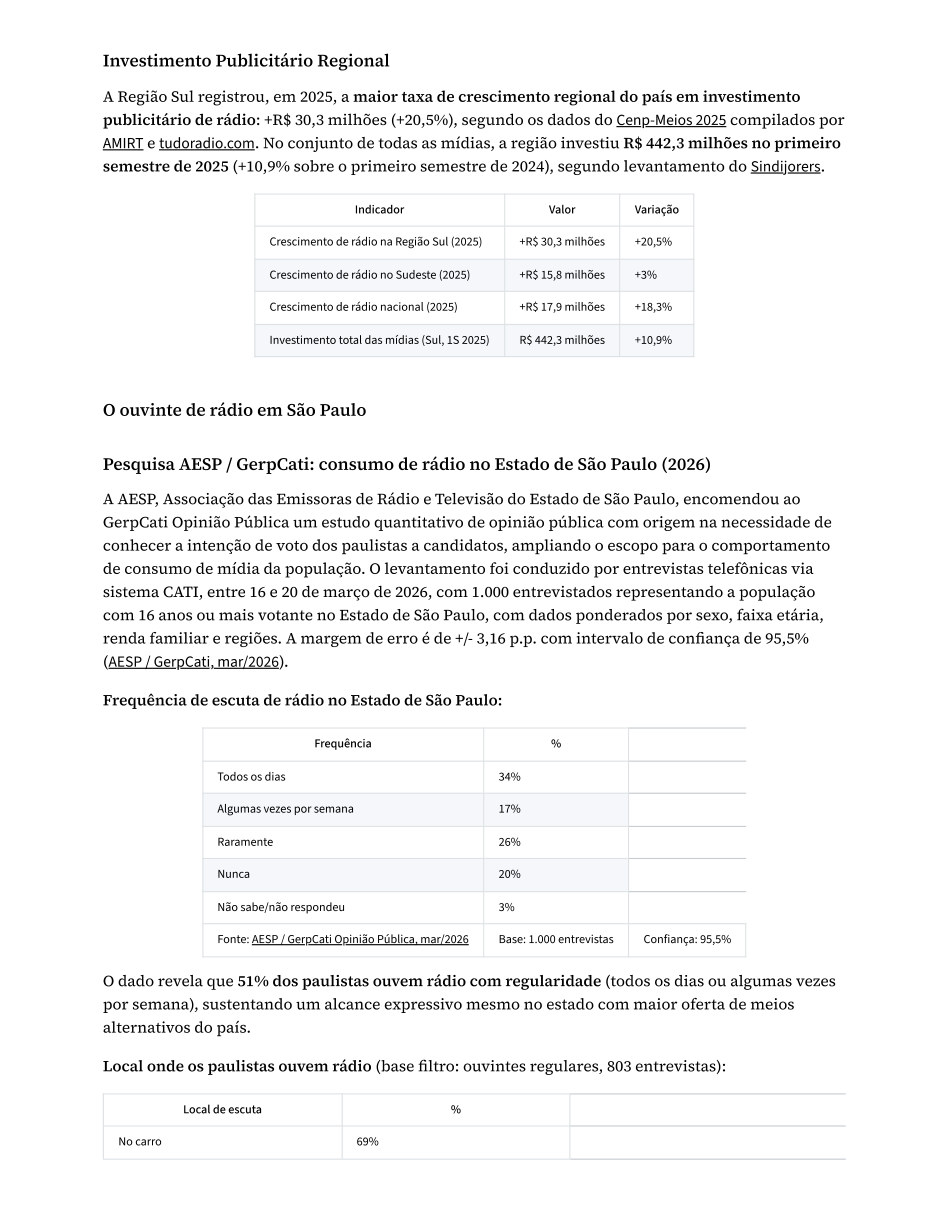

A Região Sul registrou, em 2025, a maior taxa de crescimento regional do país em investimento publicitário de rádio: +R$ 30,3 milhões (+20,5%), segundo os dados do Cenp-Meios 2025 compilados por AMIRT e tudoradio.com.

A Região Sul registrou, em 2025, a maior taxa de crescimento regional do país em investimento

publicitário de rádio: +R$ 30,3 milhões (+20,5%), segundo os dados do Cenp-Meios 2025 compilados por

AMIRT e tudoradio.com. No conjunto de todas as mídias, a região investiu R$ 442,3 milhões no primeiro

semestre de 2025 (+10,9% sobre o primeiro semestre de 2024), segundo levantamento do Sindijorers.

Indicador

Valor

Variação

Crescimento de rádio na Região Sul (2025)

+R$ 30,3 milhões

+20,5%

Crescimento de rádio no Sudeste (2025)

+R$ 15,8 milhões

+3%

Crescimento de rádio nacional (2025)

+R$ 17,9 milhões

+18,3%

Investimento total das mídias (Sul, 1S 2025)

R$ 442,3 milhões

+10,9%

A AESP, Associação das Emissoras de Rádio e Televisão do Estado de São Paulo, encomendou ao

GerpCati Opinião Pública um estudo quantitativo de opinião pública com origem na necessidade de

conhecer a intenção de voto dos paulistas a candidatos, ampliando o escopo para o comportamento

de consumo de mídia da população. O levantamento foi conduzido por entrevistas telefônicas via

sistema CATI, entre 16 e 20 de março de 2026, com 1.000 entrevistados representando a população

com 16 anos ou mais votante no Estado de São Paulo, com dados ponderados por sexo, faixa etária,

renda familiar e regiões. A margem de erro é de +/- 3,16 p.p. com intervalo de confiança de 95,5%

(AESP / GerpCati, mar/2026).

Frequência de escuta de rádio no Estado de São Paulo:

Frequência

%

Todos os dias

34%

Algumas vezes por semana

17%

Raramente

26%

Nunca

20%

Não sabe/não respondeu

3%

Fonte: AESP / GerpCati Opinião Pública, mar/2026

Base: 1.000 entrevistas

Confiança: 95,5%

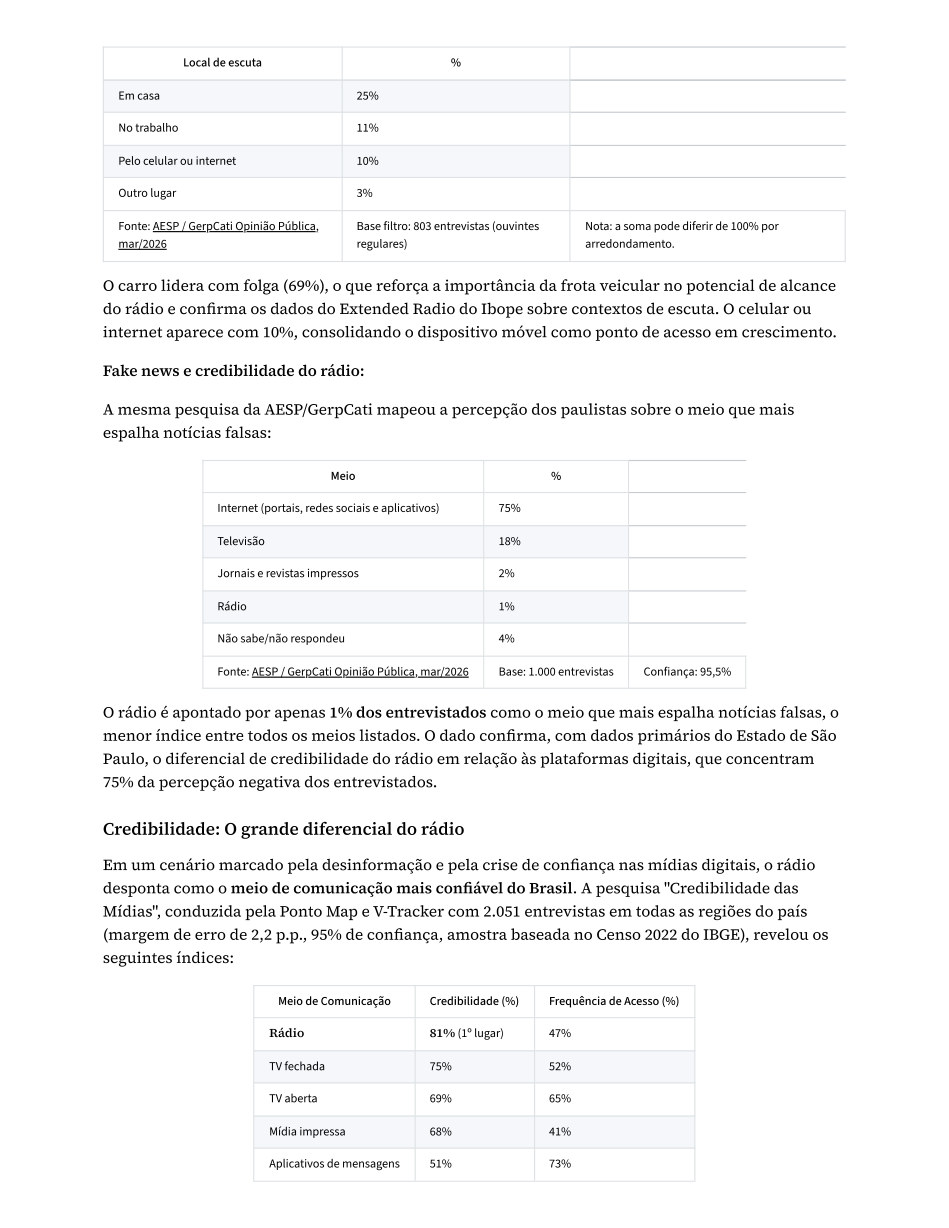

O dado revela que 51% dos paulistas ouvem rádio com regularidade (todos os dias ou algumas vezes

por semana), sustentando um alcance expressivo mesmo no estado com maior oferta de meios

alternativos do país.

Local onde os paulistas ouvem rádio (base filtro: ouvintes regulares, 803 entrevistas):

Local de escuta

%

No carro

69%

Investimento Publicitário Regional

O ouvinte de rádio em São Paulo

Pesquisa AESP / GerpCati: consumo de rádio no Estado de São Paulo (2026)

Página 14

Credibilidade: O grande diferencial do rádio

O carro lidera com folga (69%), o que reforça a importância da frota veicular no potencial de alcance do rádio e confirma os dados do Extended Radio do Ibope sobre contextos de escuta.

Local de escuta

%

Em casa

25%

No trabalho

11%

Pelo celular ou internet

10%

Outro lugar

3%

Fonte: AESP / GerpCati Opinião Pública,

mar/2026

Base filtro: 803 entrevistas (ouvintes

regulares)

Nota: a soma pode diferir de 100% por

arredondamento.

O carro lidera com folga (69%), o que reforça a importância da frota veicular no potencial de alcance

do rádio e confirma os dados do Extended Radio do Ibope sobre contextos de escuta. O celular ou

internet aparece com 10%, consolidando o dispositivo móvel como ponto de acesso em crescimento.

Fake news e credibilidade do rádio:

A mesma pesquisa da AESP/GerpCati mapeou a percepção dos paulistas sobre o meio que mais

espalha notícias falsas:

Meio

%

Internet (portais, redes sociais e aplicativos)

75%

Televisão

18%

Jornais e revistas impressos

2%

Rádio

1%

Não sabe/não respondeu

4%

Fonte: AESP / GerpCati Opinião Pública, mar/2026

Base: 1.000 entrevistas

Confiança: 95,5%

O rádio é apontado por apenas 1% dos entrevistados como o meio que mais espalha notícias falsas, o

menor índice entre todos os meios listados. O dado confirma, com dados primários do Estado de São

Paulo, o diferencial de credibilidade do rádio em relação às plataformas digitais, que concentram

75% da percepção negativa dos entrevistados.

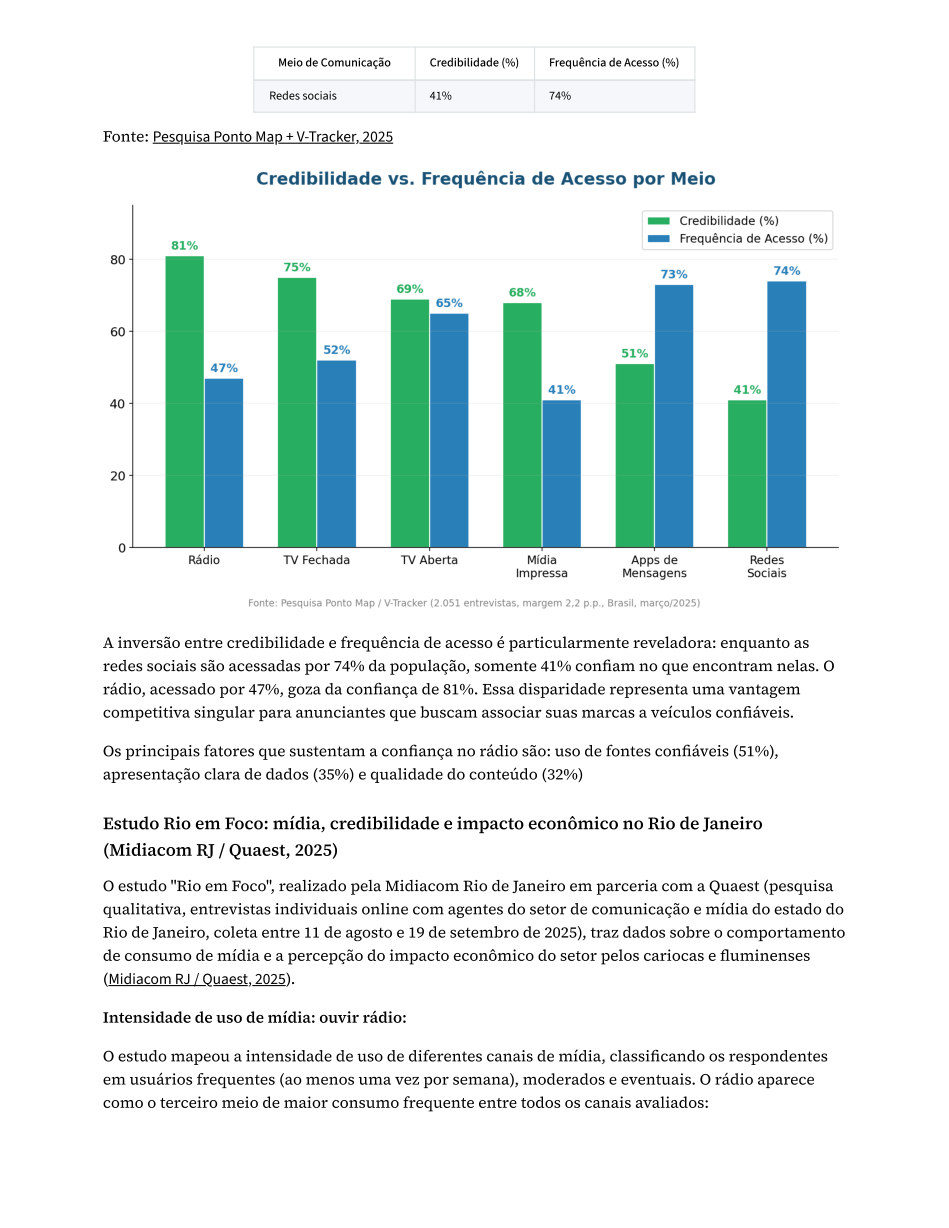

Em um cenário marcado pela desinformação e pela crise de confiança nas mídias digitais, o rádio

desponta como o meio de comunicação mais confiável do Brasil. A pesquisa "Credibilidade das

Mídias", conduzida pela Ponto Map e V-Tracker com 2.051 entrevistas em todas as regiões do país

(margem de erro de 2,2 p.p., 95% de confiança, amostra baseada no Censo 2022 do IBGE), revelou os

seguintes índices:

Meio de Comunicação

Credibilidade (%)

Frequência de Acesso (%)

Rádio

81% (1º lugar)

47%

TV fechada

75%

52%

TV aberta

69%

65%

Mídia impressa

68%

41%

Aplicativos de mensagens

51%

73%

Credibilidade: O grande diferencial do rádio

Página 15

Intensidade de uso de mídia: ouvir rádio:

Essa disparidade representa uma vantagem competitiva singular para anunciantes que buscam associar suas marcas a veículos confiáveis.

Meio de Comunicação

Credibilidade (%)

Frequência de Acesso (%)

Redes sociais

41%

74%

Fonte: Pesquisa Ponto Map + V-Tracker, 2025

A inversão entre credibilidade e frequência de acesso é particularmente reveladora: enquanto as

redes sociais são acessadas por 74% da população, somente 41% confiam no que encontram nelas. O

rádio, acessado por 47%, goza da confiança de 81%. Essa disparidade representa uma vantagem

competitiva singular para anunciantes que buscam associar suas marcas a veículos confiáveis.

Os principais fatores que sustentam a confiança no rádio são: uso de fontes confiáveis (51%),

apresentação clara de dados (35%) e qualidade do conteúdo (32%)

O estudo "Rio em Foco", realizado pela Midiacom Rio de Janeiro em parceria com a Quaest (pesquisa

qualitativa, entrevistas individuais online com agentes do setor de comunicação e mídia do estado do

Rio de Janeiro, coleta entre 11 de agosto e 19 de setembro de 2025), traz dados sobre o comportamento

de consumo de mídia e a percepção do impacto econômico do setor pelos cariocas e fluminenses

(Midiacom RJ / Quaest, 2025).

Intensidade de uso de mídia: ouvir rádio:

O estudo mapeou a intensidade de uso de diferentes canais de mídia, classificando os respondentes

em usuários frequentes (ao menos uma vez por semana), moderados e eventuais. O rádio aparece

como o terceiro meio de maior consumo frequente entre todos os canais avaliados:

Estudo Rio em Foco: mídia, credibilidade e impacto econômico no Rio de Janeiro

(Midiacom RJ / Quaest, 2025)

Página 16

Escutar podcasts

O rádio ocupa a terceira posição em frequência de uso, superando TV fechada, streaming de vídeo e podcasts.

Canal de mídia

Uso frequente (%)

Assistir TV aberta

72%

Ouvir música em aplicativos

67%

Ouvir rádio

60%

Assistir vídeos gravados no YouTube

50%

Assistir TV fechada

47%

Assistir aplicativos de streaming

45%

Ler jornais ou revistas online

41%

Assistir programas ao vivo no YouTube

39%

Escutar podcasts

26%

Fonte: Midiacom RJ / Quaest, 2025

Estudo qualitativo, agentes do setor de comunicação e mídia do estado do RJ.

O rádio ocupa a terceira posição em frequência de uso, superando TV fechada, streaming de vídeo e

podcasts. O estudo conclui que "a mídia tradicional (TV aberta e rádio) ainda é consumida com alta

frequência pelos moradores do estado, dado seu caráter democrático, devido à gratuidade".

Percepção do impacto econômico do setor de mídia:

Os cariocas e fluminenses reconhecem o papel do setor de mídia como indutor econômico do estado,

com destaque para o turismo:

Afirmação

Concordância (%)

O setor de mídia do RJ aumenta o turismo no estado

77%

O setor de mídia do RJ movimenta outros setores econômicos

62%

Se o setor de mídia saísse do RJ, a economia seria impactada negativamente

61%

A indústria de mídia do RJ impacta positivamente a arrecadação de impostos

60%

O setor de mídia do RJ contribui para a geração de empregos

59%

O setor de mídia do RJ contribui para o desenvolvimento econômico

58%

Fonte: Midiacom RJ / Quaest, 2025

A análise de regressão do estudo aponta que 80,9% da percepção de impacto do setor de mídia está

ligada ao fator econômico, com 18,4% ao fator social e simbólico e 0,7% ao cultural. O setor se

mostra essencial não pelo seu valor intrínseco isolado, mas por potencializar o desenvolvimento e a

visibilidade de outros segmentos da economia.

(Pesquisa Ponto Map + V-Tracker, 2025). O rádio é descrito como 100% brasileiro, local, auditado por

terceiros, com legislação protetiva e gratuito, atributos que nenhuma plataforma digital global pode

reivindicar com a mesma legitimidade.

Em Santa Catarina, pesquisa específica da ACAERT apontou que 64% dos ouvintes confiam nos

comerciais que ouvem e 59,6% consideram o rádio uma fonte confiável de informação (ACAERT / IRP

2024). Em Minas Gerais, pesquisa da AMIRT com Kantar IBOPE mapeou que 71% dos ouvintes

Página 17

O locutor como influenciador: credibilidade e confiança

confiam na divulgação de produtos por locutores, uma taxa de endorsement praticamente inigualável entre meios de comunicação (AMIRT/Kantar IBOPE Media, pesquisa regional MG).

confiam na divulgação de produtos por locutores, uma taxa de endorsement praticamente

inigualável entre meios de comunicação (AMIRT/Kantar IBOPE Media, pesquisa regional MG).

Na dimensão internacional, o Eurobarometer confirma que o rádio é o meio de comunicação mais

confiável da Europa pelo 12º ano consecutivo: 56% dos europeus confiam no rádio, contra 49% para

TV, 49% para imprensa escrita, 35% para internet e 20% para redes sociais. Em 26 dos 37 países

europeus pesquisados, o rádio ocupa a primeira posição em confiança (Radiocentre / Eurobarometer).

No Reino Unido, o dado é ainda mais expressivo: 69% confiam no rádio para notícias factuais e

verdadeiras, superando a TV (60%) e as redes sociais (27%), posicionando o rádio como a fonte

noticiosa mais confiável do país (Radiocentre Breaking News 2024). Estudos internacionais indicam altos

níveis de confiança no rádio em situações urgentes: nos Estados Unidos, 91% dos motoristas confiam

no rádio local para notícias urgentes, segundo pesquisa da Audacy (tudoradio.com, 2025).

O apresentador de rádio é o influenciador original do ecossistema de mídia. Décadas antes de o

termo "influenciador" ser cunhado pelo marketing digital, locutores e apresentadores de rádio já

exerciam influência direta sobre decisões de consumo, formação de opinião e comportamento de

comunidades inteiras. A diferença fundamental entre o influenciador digital e o apresentador de

rádio reside na natureza do vínculo: enquanto o primeiro opera por meio de algoritmos de

recomendação e métricas de engajamento efêmero, o segundo constrói relações de confiança

interpessoal ao longo de anos, frequentemente décadas, de presença diária na rotina do ouvinte. Essa

conexão autêntica com a comunidade é uma vantagem competitiva estrutural que nenhum algoritmo

pode replicar.

As pesquisas mais recentes, tanto brasileiras quanto internacionais, quantificam essa vantagem com

precisão. Os dados revelam que a confiança depositada no apresentador de rádio se transfere de

forma orgânica para as marcas, produtos e serviços por ele recomendados, um fenômeno que a

literatura internacional denomina Trust Halo e que confere ao rádio uma posição singular no

ecossistema publicitário.

A pesquisa realizada pela ACAERT em parceria com o Instituto de Rádio Pesquisa (IRP) em Santa

Catarina em 2024 trouxe um dado revelador: 65% dos ouvintes consideram o locutor de rádio um

influenciador. Na mesma pesquisa, 64% dos ouvintes declararam confiar nos comerciais que ouvem

no rádio e 59,6% consideram o rádio uma fonte confiável de informação (ACAERT / IRP Rádio SC 2024).

Esses percentuais indicam que, para a maioria dos ouvintes, o locutor é muito mais que um veículo

de transmissão: é uma figura de autoridade pessoal cujas recomendações são acolhidas com

confiança genuína.

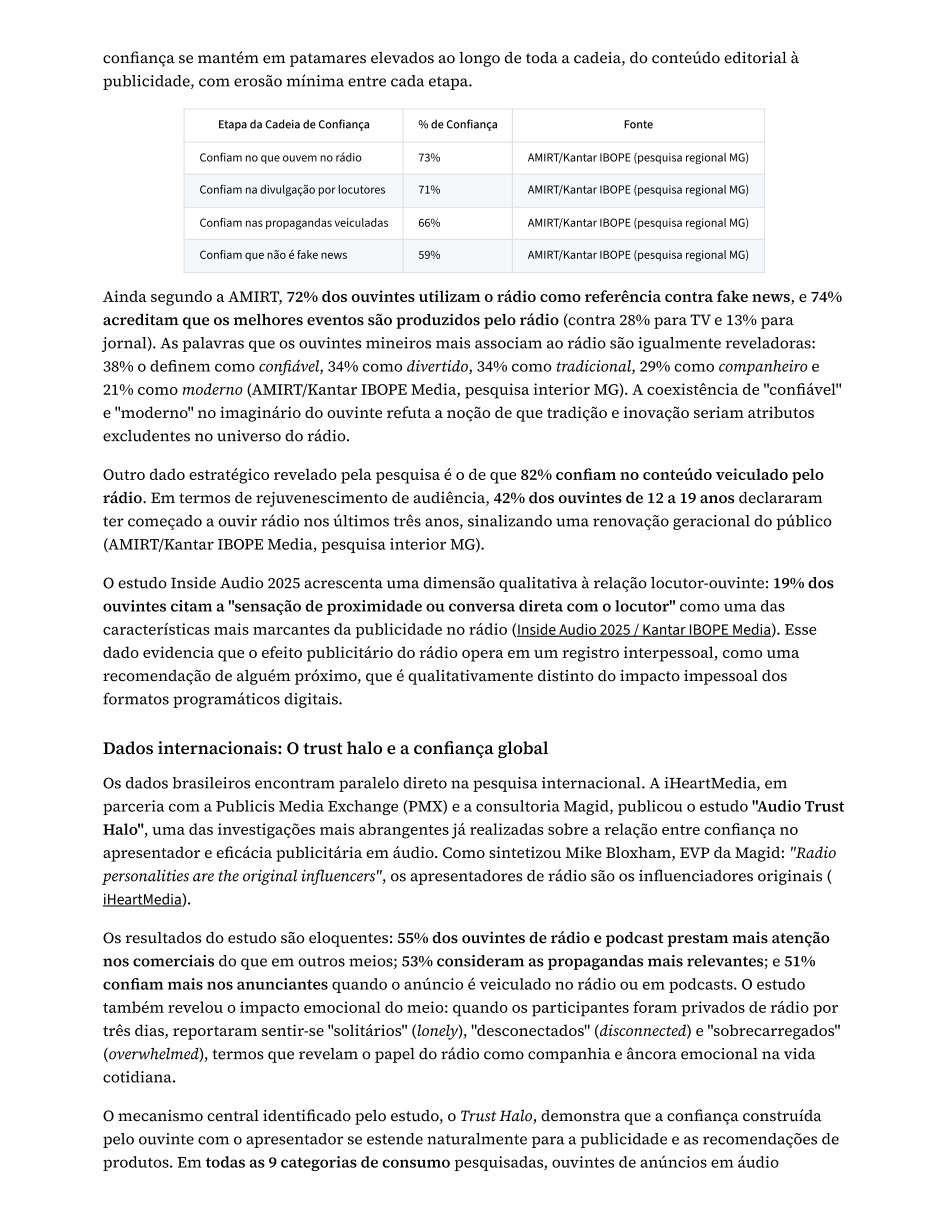

No interior de Minas Gerais, pesquisa da AMIRT com Kantar IBOPE Media mapeou o que se pode

chamar de cadeia de confiança do rádio: 73% dos ouvintes confiam no que ouvem no rádio; 71%

confiam na divulgação de produtos e serviços feita por locutores; 66% confiam nas propagandas

veiculadas; e 59% confiam que o conteúdo do rádio não é fake news (AMIRT/Kantar IBOPE Media,

pesquisa interior MG). Essa progressão é metodologicamente significativa porque demonstra que a

O locutor como influenciador: credibilidade e confiança

O influenciador original

Dados do Brasil: A força do locutor como influenciador

Página 18

excludentes no universo do rádio.

Etapa da Cadeia de Confiança % de Confiança Fonte Confiam no que ouvem no rádio 73% AMIRT/Kantar IBOPE (pesquisa regional MG) Confiam na divulgação por locutores 71% AMIRT/Kantar IBOPE (pesquisa regional MG) Confiam nas...

confiança se mantém em patamares elevados ao longo de toda a cadeia, do conteúdo editorial à

publicidade, com erosão mínima entre cada etapa.

Etapa da Cadeia de Confiança

% de Confiança

Fonte

Confiam no que ouvem no rádio

73%

AMIRT/Kantar IBOPE (pesquisa regional MG)

Confiam na divulgação por locutores

71%

AMIRT/Kantar IBOPE (pesquisa regional MG)

Confiam nas propagandas veiculadas

66%

AMIRT/Kantar IBOPE (pesquisa regional MG)

Confiam que não é fake news

59%

AMIRT/Kantar IBOPE (pesquisa regional MG)

Ainda segundo a AMIRT, 72% dos ouvintes utilizam o rádio como referência contra fake news, e 74%

acreditam que os melhores eventos são produzidos pelo rádio (contra 28% para TV e 13% para

jornal). As palavras que os ouvintes mineiros mais associam ao rádio são igualmente reveladoras:

38% o definem como confiável, 34% como divertido, 34% como tradicional, 29% como companheiro e

21% como moderno (AMIRT/Kantar IBOPE Media, pesquisa interior MG). A coexistência de "confiável"

e "moderno" no imaginário do ouvinte refuta a noção de que tradição e inovação seriam atributos

excludentes no universo do rádio.

Outro dado estratégico revelado pela pesquisa é o de que 82% confiam no conteúdo veiculado pelo

rádio. Em termos de rejuvenescimento de audiência, 42% dos ouvintes de 12 a 19 anos declararam

ter começado a ouvir rádio nos últimos três anos, sinalizando uma renovação geracional do público

(AMIRT/Kantar IBOPE Media, pesquisa interior MG).

O estudo Inside Audio 2025 acrescenta uma dimensão qualitativa à relação locutor-ouvinte: 19% dos

ouvintes citam a "sensação de proximidade ou conversa direta com o locutor" como uma das

características mais marcantes da publicidade no rádio (Inside Audio 2025 / Kantar IBOPE Media). Esse

dado evidencia que o efeito publicitário do rádio opera em um registro interpessoal, como uma

recomendação de alguém próximo, que é qualitativamente distinto do impacto impessoal dos

formatos programáticos digitais.

Os dados brasileiros encontram paralelo direto na pesquisa internacional. A iHeartMedia, em

parceria com a Publicis Media Exchange (PMX) e a consultoria Magid, publicou o estudo "Audio Trust

Halo", uma das investigações mais abrangentes já realizadas sobre a relação entre confiança no

apresentador e eficácia publicitária em áudio. Como sintetizou Mike Bloxham, EVP da Magid: "Radio

personalities are the original influencers", os apresentadores de rádio são os influenciadores originais (

iHeartMedia).

Os resultados do estudo são eloquentes: 55% dos ouvintes de rádio e podcast prestam mais atenção

nos comerciais do que em outros meios; 53% consideram as propagandas mais relevantes; e 51%

confiam mais nos anunciantes quando o anúncio é veiculado no rádio ou em podcasts. O estudo

também revelou o impacto emocional do meio: quando os participantes foram privados de rádio por

três dias, reportaram sentir-se "solitários" (lonely), "desconectados" (disconnected) e "sobrecarregados"

(overwhelmed), termos que revelam o papel do rádio como companhia e âncora emocional na vida

cotidiana.

O mecanismo central identificado pelo estudo, o Trust Halo, demonstra que a confiança construída

pelo ouvinte com o apresentador se estende naturalmente para a publicidade e as recomendações de

produtos. Em todas as 9 categorias de consumo pesquisadas, ouvintes de anúncios em áudio

Dados internacionais: O trust halo e a confiança global

Página 19

ROI e eficácia publicitária: A lacuna entre percepção e realidade

apresentaram probabilidade de compra superior à de ouvintes de streaming sem anúncios, evidência de que o contexto de confiança do rádio potencializa a intenção de compra de forma transversal a diferentes setores (iHeartMedia).

apresentaram probabilidade de compra superior à de ouvintes de streaming sem anúncios,

evidência de que o contexto de confiança do rádio potencializa a intenção de compra de forma

transversal a diferentes setores (iHeartMedia).

Na Europa, o Eurobarometer confirma que o rádio é o meio mais confiável pelo 12º ano consecutivo:

56% dos europeus confiam no rádio, contra 49% para TV, 49% para imprensa, 35% para internet e

20% para redes sociais. No Reino Unido, a confiança atinge 61%. Em 26 dos 37 países europeus

pesquisados, o rádio ocupa a primeira posição em confiança entre todos os meios de comunicação

(Radiocentre / Eurobarometer). O estudo "Breaking News" do Radiocentre UK (2024) detalha que 69% dos

britânicos confiam no rádio para notícias factuais e verdadeiras, contra 60% para TV e 27% para

redes sociais, posicionando o rádio como a fonte noticiosa mais confiável do Reino Unido (Radiocentre

Breaking News 2024).

A consultoria Ebiquity, em parceria com o Radiocentre, publicou o estudo "Re-evaluating Media",

que posicionou o rádio como o 2º meio mais valioso para marketing em períodos de recessão

(superado somente pela TV) e como o 1º em "targeting the right people in the right place at the right

time", a capacidade de alcançar a pessoa certa, no lugar certo e no momento certo. O estudo revelou

uma lacuna significativa entre a percepção dos profissionais de marketing e a evidência empírica: os

profissionais ranqueiam o rádio muito abaixo do que os dados de eficácia justificam (Radiocentre).

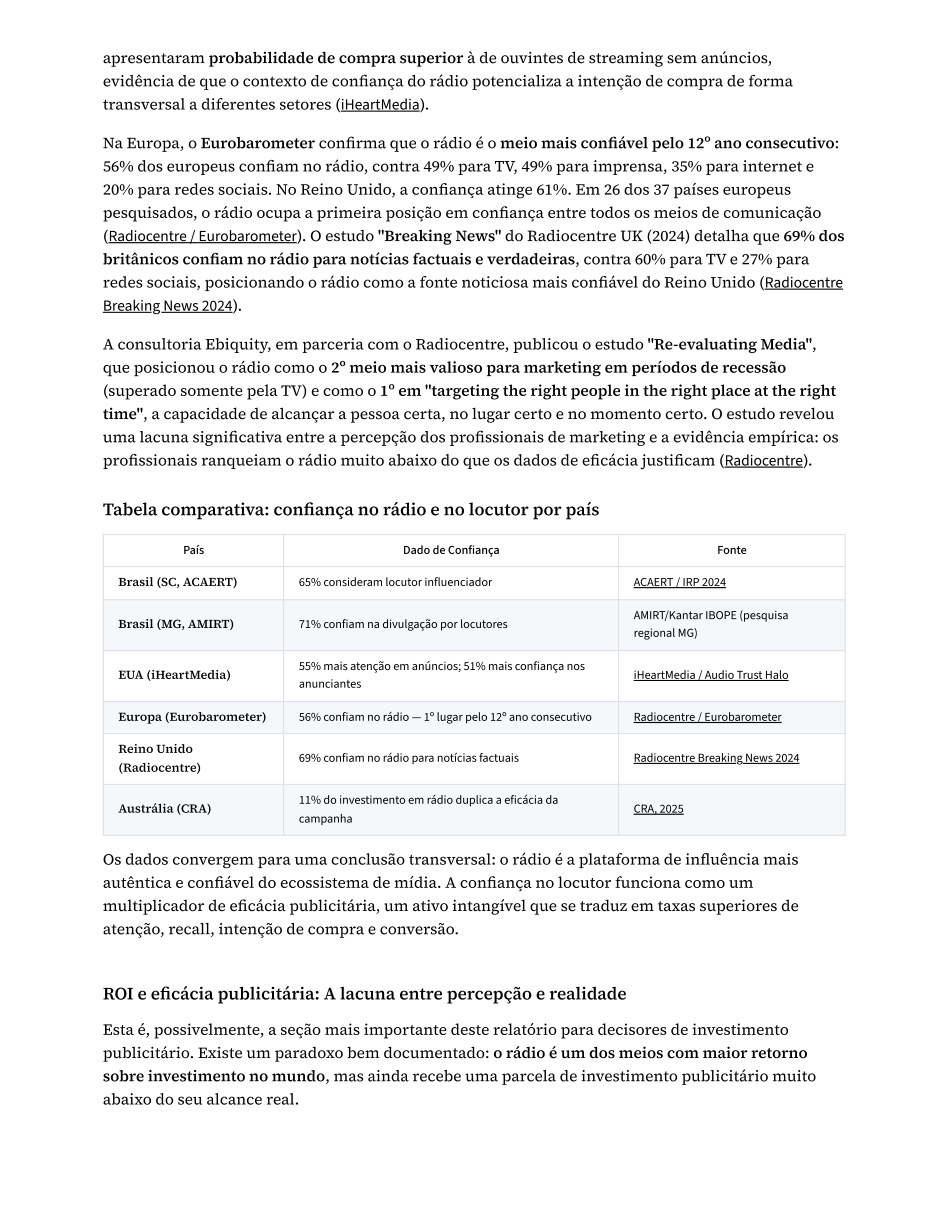

País

Dado de Confiança

Fonte

Brasil (SC, ACAERT)

65% consideram locutor influenciador

ACAERT / IRP 2024

Brasil (MG, AMIRT)

71% confiam na divulgação por locutores

AMIRT/Kantar IBOPE (pesquisa

regional MG)

EUA (iHeartMedia)

55% mais atenção em anúncios; 51% mais confiança nos

anunciantes

iHeartMedia / Audio Trust Halo

Europa (Eurobarometer)

56% confiam no rádio — 1º lugar pelo 12º ano consecutivo

Radiocentre / Eurobarometer

Reino Unido

(Radiocentre)

69% confiam no rádio para notícias factuais

Radiocentre Breaking News 2024

Austrália (CRA)

11% do investimento em rádio duplica a eficácia da

campanha

CRA, 2025

Os dados convergem para uma conclusão transversal: o rádio é a plataforma de influência mais

autêntica e confiável do ecossistema de mídia. A confiança no locutor funciona como um

multiplicador de eficácia publicitária, um ativo intangível que se traduz em taxas superiores de

atenção, recall, intenção de compra e conversão.

Esta é, possivelmente, a seção mais importante deste relatório para decisores de investimento

publicitário. Existe um paradoxo bem documentado: o rádio é um dos meios com maior retorno

sobre investimento no mundo, mas ainda recebe uma parcela de investimento publicitário muito

abaixo do seu alcance real.

Tabela comparativa: confiança no rádio e no locutor por país

ROI e eficácia publicitária: A lacuna entre percepção e realidade

Página 20

O ranking global de ROI

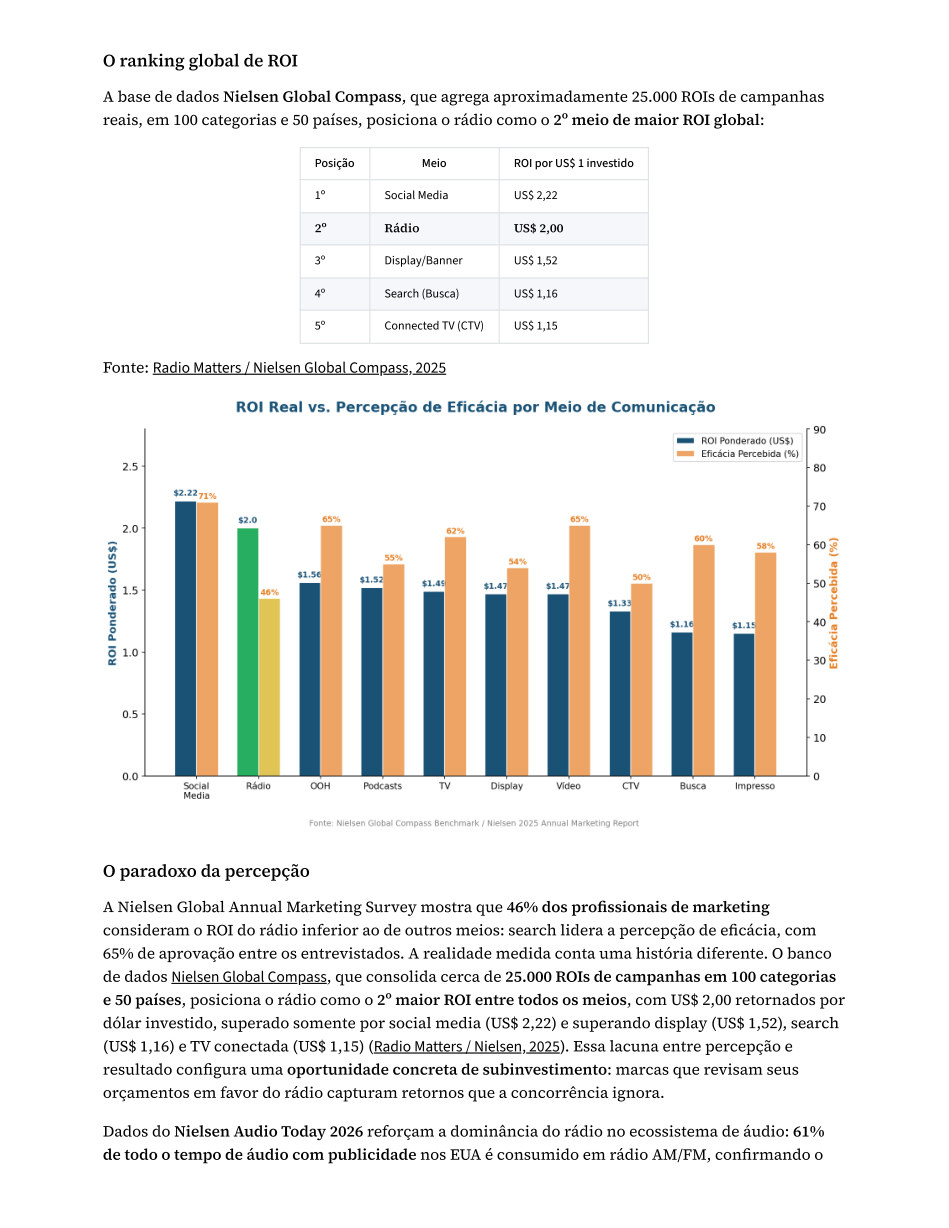

A base de dados Nielsen Global Compass, que agrega aproximadamente 25.000 ROIs de campanhas reais, em 100 categorias e 50 países, posiciona o rádio como o 2º meio de maior ROI global: Posição Meio ROI por US$ 1 investido 1º...

A base de dados Nielsen Global Compass, que agrega aproximadamente 25.000 ROIs de campanhas

reais, em 100 categorias e 50 países, posiciona o rádio como o 2º meio de maior ROI global:

Posição

Meio

ROI por US$ 1 investido

1º

Social Media

US$ 2,22

2º

Rádio

US$ 2,00

3º

Display/Banner

US$ 1,52

4º

Search (Busca)

US$ 1,16

5º

Connected TV (CTV)

US$ 1,15

Fonte: Radio Matters / Nielsen Global Compass, 2025

A Nielsen Global Annual Marketing Survey mostra que 46% dos profissionais de marketing

consideram o ROI do rádio inferior ao de outros meios: search lidera a percepção de eficácia, com

65% de aprovação entre os entrevistados. A realidade medida conta uma história diferente. O banco

de dados Nielsen Global Compass, que consolida cerca de 25.000 ROIs de campanhas em 100 categorias

e 50 países, posiciona o rádio como o 2º maior ROI entre todos os meios, com US$ 2,00 retornados por

dólar investido, superado somente por social media (US$ 2,22) e superando display (US$ 1,52), search

(US$ 1,16) e TV conectada (US$ 1,15) (Radio Matters / Nielsen, 2025). Essa lacuna entre percepção e

resultado configura uma oportunidade concreta de subinvestimento: marcas que revisam seus

orçamentos em favor do rádio capturam retornos que a concorrência ignora.

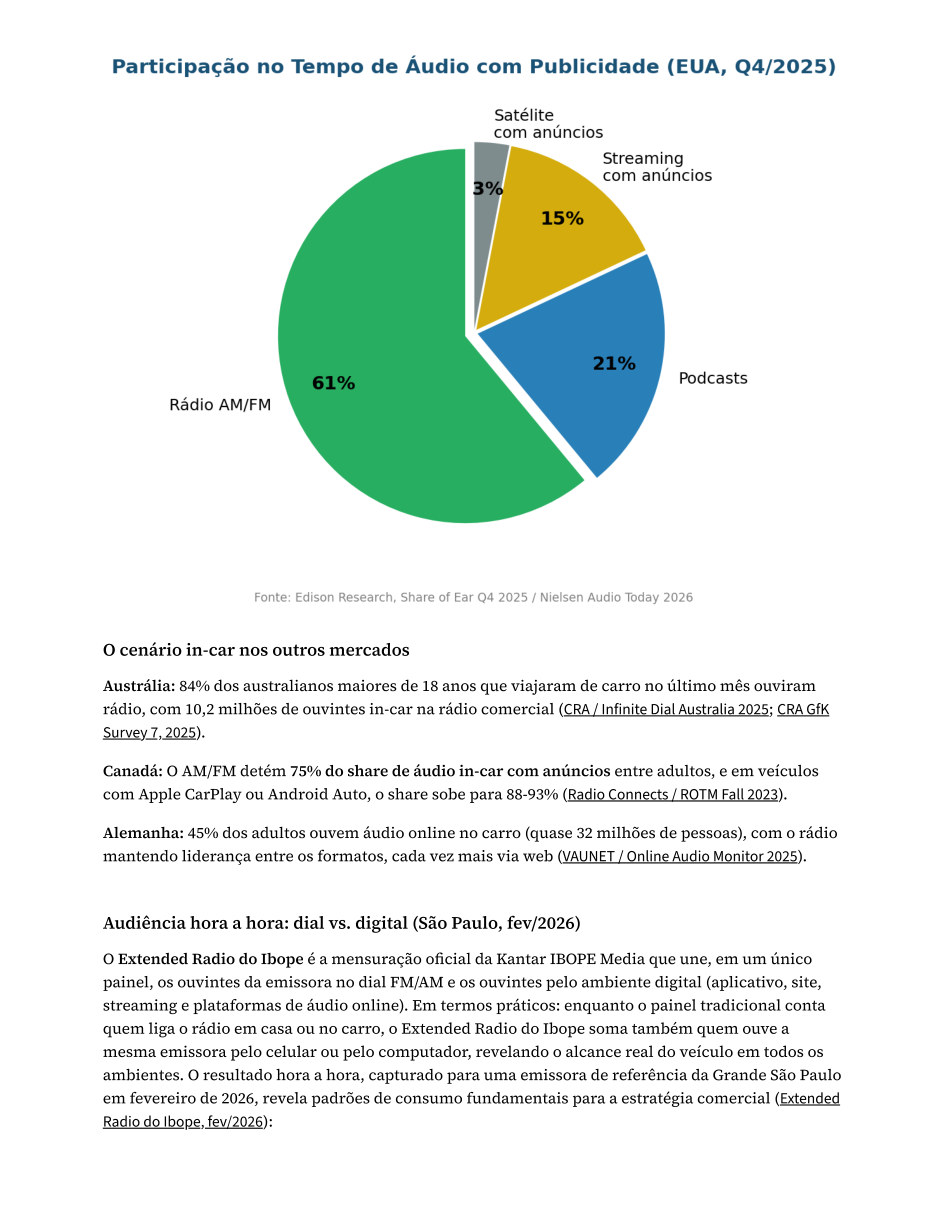

Dados do Nielsen Audio Today 2026 reforçam a dominância do rádio no ecossistema de áudio: 61%

de todo o tempo de áudio com publicidade nos EUA é consumido em rádio AM/FM, confirmando o

O ranking global de ROI

O paradoxo da percepção

Página 21

ROI por mercado

Entre adultos de 18 a 34 anos, 77% de todo o áudio com publicidade vai para rádio + podcasts, e a combinação alcança 94,4% desse público, números que desmentem a percepção de que o rádio seria irrelevante para audiências jovens.

rádio como a plataforma âncora do mercado de áudio publicitário. Entre adultos de 18 a 34 anos, 77%

de todo o áudio com publicidade vai para rádio + podcasts, e a combinação alcança 94,4% desse

público, números que desmentem a percepção de que o rádio seria irrelevante para audiências

jovens. A penetração entre públicos diversos é igualmente robusta: rádio + podcasts alcançam 93%

dos adultos negros 18+ e 94% dos adultos hispânicos 18+ (Nielsen Audio Today 2026).

Estados Unidos: O ROAS (retorno sobre o investimento publicitário) médio do rádio nos EUA é de US$

10,59 para cada dólar investido, segundo Nielsen Buyer Insights (Marketron / Nielsen, 2025). Em

categorias específicas, os resultados são ainda mais impressionantes: supermercados (US$ 23 por

dólar), peças automotivas (US$ 21) e varejo de massa (US$ 16,37). Quando 20% do orçamento digital é

realocado para rádio, o alcance no público 25-54 cresce 26% (de 74,5M para 93,6M pessoas), e o CPM

cai de US$ 17 para US$ 12 (Nielsen Media Impact / Radio Ink, 2025).

Reino Unido: O estudo High Gain Audio (WPP Media + Radiocentre, análise de £ 148 milhões em

mídia em 141 marcas) demonstrou que o áudio broadcast entrega ROI de curto prazo de £ 2,30 por

libra (32% acima da média de todos os meios) e ROI de longo prazo de £ 5,00 por libra (21% acima da

média). O broadcast radio pode sustentar 90% mais investimento antes de atingir limites marginais

de ROI (Radio Ink / WPP + Radiocentre, 2025).

Canadá: O rádio entrega ROI de CA$ 2,35 por dólar no curto prazo e supera em 1,3x o ROI médio geral

de mídia. Quando adicionado ao mix de campanha, melhora o ROI total em 2% (Nielsen Canada / Radio

Connects).

Austrália: Dados da Commercial Radio Australia (CRA) indicam que alocar 11% do orçamento

publicitário em rádio pode dobrar a eficácia geral da campanha (CRA, 2025). Na prática: se uma

empresa investe R$ 1.000 em mídia, direcionar R$ 110 para o rádio pode dobrar os resultados da

campanha inteira, sem aumentar o orçamento total. O rádio age como multiplicador dos

investimentos em outros meios.

No Brasil, os dados de comportamento pós-publicidade são altamente positivos:

43% dos ouvintes já compraram ou pesquisaram produto/serviço após ouvir anúncio em áudio

(Inside Audio 2025 / Kantar IBOPE Media)

56% prestam atenção nos anúncios de rádio (Inside Audio 2025 / Kantar IBOPE Media)

56% gostam do formato das propagandas em rádio (Inside Audio 2025 / Kantar IBOPE Media)

Em Santa Catarina, 40% da população lembra de ter ouvido comerciais no rádio nos últimos 30

dias (ACAERT / IRP 2024)

Os fatores que tornam a publicidade memorável no rádio incluem: humor e leveza (47%),

criatividade na narrativa (28%), novidades e promoções (28%), relevância pessoal (25%) e sensação

de proximidade com o locutor (19%) (Inside Audio 2025 / Kantar IBOPE Media).

Um dado adicional da RAB reforça a vantagem do áudio: a atenção dedicada ao áudio é 128% mais

forte do que a televisão, segundo o estudo Dentsu Attention Economy. Segundo a RAB (2025), o rádio

AM/FM apresenta custo por resultado significativamente inferior ao da TV em determinados cenários

ROI por mercado

Eficácia no Brasil

Página 22

anteriores para calcular o ROI real obtido.

de campanha, com estudos indicando até 8 vezes maior eficiência de custo em formatos comparáveis (RAB, 2025).

de campanha, com estudos indicando até 8 vezes maior eficiência de custo em formatos comparáveis

(RAB, 2025).

O que é ROI de mídia

ROI de mídia significa: para cada R$ 1,00 investido em determinado meio de comunicação, quanto de

retorno em vendas esse investimento gera. Um ROI de R$ 7,00 significa que cada real investido gerou

R$ 7,00 de receita adicional para o anunciante.

O que as pesquisas mostram sobre o rádio

O estudo Nielsen Buyer Insights, um dos mais respeitados do mundo em mensuração de eficácia

publicitária, analisou campanhas reais nos Estados Unidos e encontrou que o rádio gera, em média,

US$ 10,59 de retorno em vendas para cada dólar investido (resultado em dólar, referente ao mercado

norte-americano), o segundo maior ROI entre todos os meios de comunicação medidos (Marketron /

Nielsen, 2025).

A consultoria Ebiquity, em seu estudo "Re-evaluating Media", analisou dados de mais de 2.000

campanhas publicitárias e concluiu que o rádio entrega resultados significativamente superiores ao

que os anunciantes esperam antes de investir, revelando uma lacuna entre percepção e realidade que

favorece quem decide anunciar antes que a concorrência perceba o valor real do meio.

Como funciona uma compra de mídia no rádio na prática

Um anunciante que queira anunciar em uma emissora de rádio regional passa, em geral, pelo

seguinte processo:

1. Definição do objetivo: Aumentar vendas no fim de semana? Lançar um produto? Fixar uma

promoção? O objetivo define o formato (spot, live read, patrocínio de programa) e a duração da

campanha.

2. Escolha da emissora e horário: O departamento comercial da emissora apresenta o mapa de

audiência por horário (com dados do Extended Radio do Ibope), e o anunciante escolhe o horário

com melhor perfil para seu público. Uma padaria que quer atrair clientes de manhã, por

exemplo, concentra spots entre 6h e 9h, exatamente o horário de pico do FM.

3. Produção do spot: Um comercial de 30 segundos em rádio custa em média R$ 500 a R$ 2.000 para

produção, uma fração do custo de produção de TV ou vídeo digital. O locutor da emissora pode

gravar o anúncio com sua própria voz, transferindo automaticamente a credibilidade que tem

com os ouvintes para a marca anunciante.

4. Veiculação: O anunciante contrata um pacote de inserções, por exemplo, 3 spots por dia durante

30 dias. Em uma emissora com 50.000 ouvintes no horário escolhido, isso resulta em

aproximadamente 4,5 milhões de oportunidades de contato ao longo do mês (50.000 ouvintes × 3

inserções × 30 dias).

5. Resultado mensurável: O retorno aparece no volume de ligações, no aumento de fluxo de

clientes, no tráfego ao site ou nas vendas do período, e pode ser comparado com campanhas

anteriores para calcular o ROI real obtido.

ROI na prática: o que a pesquisa diz e como funciona uma compra de mídia

Página 23

O chip FM no celular: rádio gratuito na palma da mão

Por que o rádio converte: O rádio combina custo de produção baixo, alcance local denso e exposição repetida em um formato que o ouvinte não pula.

Por que o rádio converte: O rádio combina custo de produção baixo, alcance local denso e

exposição repetida em um formato que o ouvinte não pula. Mas a vantagem mais valiosa é o

locutor: não é alguém que lê uma mensagem. É uma pessoa presente na rotina diária do

ouvinte, muitas vezes por anos ou décadas. Essa presença diária constrói um vínculo de

confiança autêntica que supera qualquer influenciador digital sem vínculo real com a

comunidade. O locutor recomenda um produto como um amigo de confiança recomendaria, e

o ouvinte responde a isso. Os dados confirmam: 65% dos ouvintes catarinenses consideram o

locutor um influenciador (ACAERT/IRP 2024), 71% dos ouvintes no interior de Minas Gerais

confiam nas recomendações de produtos feitas por locutores (AMIRT/Kantar IBOPE), e o

efeito de confiança se estende para as marcas anunciadas em todas as 9 categorias de

consumo pesquisadas internacionalmente (iHeartMedia / Audio Trust Halo). Nenhuma plataforma

algorítmica replica esse ativo.

O rádio sempre teve como vocação ser um meio livre, democrático e de acesso irrestrito, garantindo

a todos os ouvintes, sem depender de pacotes de dados ou assinaturas, o acesso gratuito à

informação, ao entretenimento e aos serviços de utilidade pública. Desde o aparelho tradicional até o

celular, o rádio evoluiu com o avanço tecnológico e, atualmente, está disponível na palma da mão por

meio do chip FM, presente em muitos modelos comercializados no Brasil.

O chip FM permite o acesso às emissoras de rádio sem que o ouvinte precise utilizar o pacote de

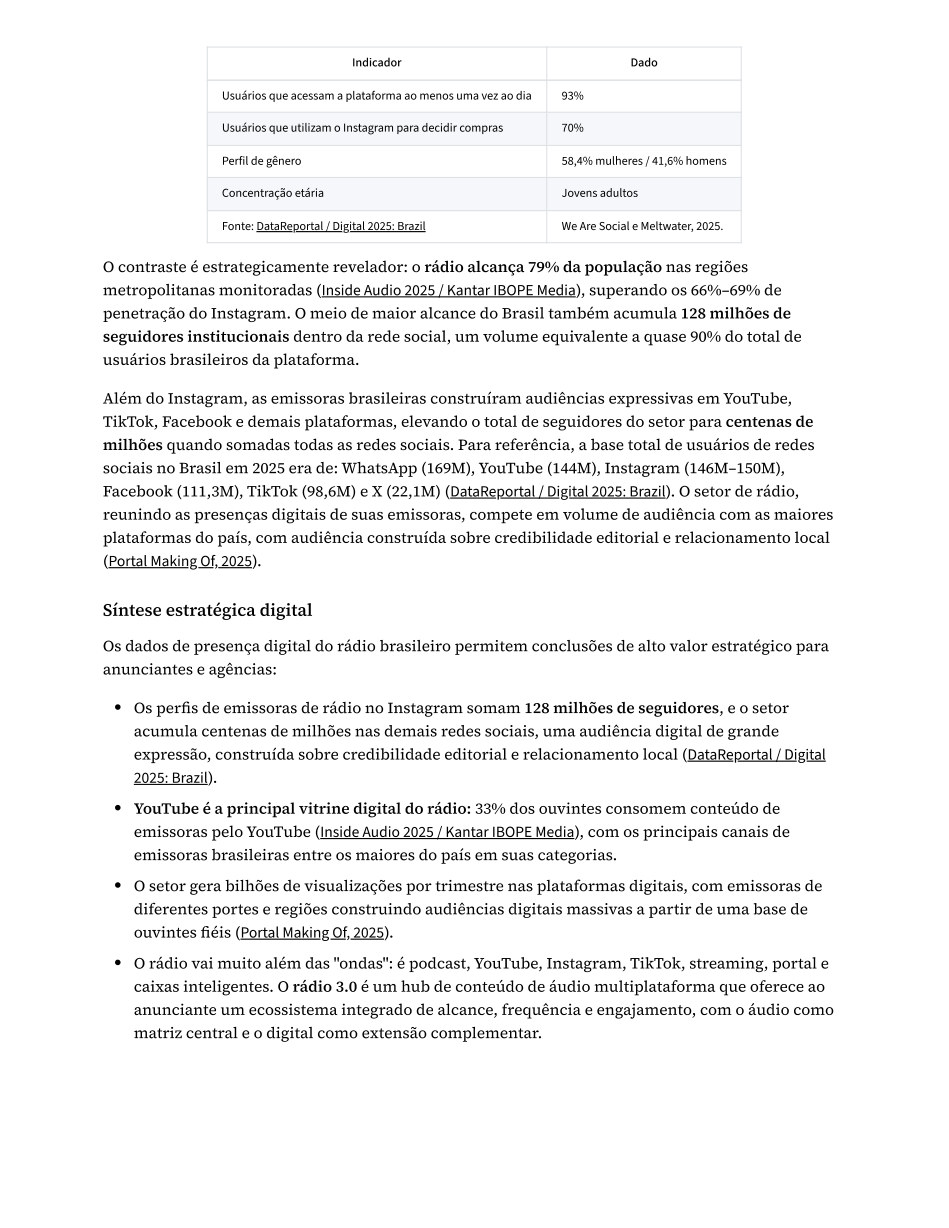

dados da operadora de telefonia, tornando o rádio acessível mesmo em regiões com cobertura de

internet limitada ou para usuários de planos pré-pagos.

Em maio de 2021, o Ministério das Comunicações (MCom) publicou a Portaria nº 2.523/2021, que

dispõe sobre a recepção do serviço de rádio FM nos equipamentos de telefonia móvel e incumbiu a

Anatel de adotar medidas para que os celulares tecnicamente aptos a receber sinais de rádio FM

saíssem de fábrica com o chip FM ativado (Ministério das Comunicações / Portaria MCom nº 2.523/2021).

Em dezembro de 2021, a Anatel publicou o Ato nº 10.003/2021, regulamentando a ativação obrigatória

do chip FM nos aparelhos celulares comercializados no Brasil. A partir dessa regulamentação, todo

celular com hardware capaz de receber sinais de rádio FM deve ter essa funcionalidade habilitada

como condição para a homologação do aparelho (Anatel / Ato nº 10.003/2021).

Em 2024, a Anatel publicou o Despacho Decisório nº 5.657/2024, impondo medidas rigorosas para

plataformas de comércio eletrônico: exige que os celulares comercializados no Brasil apresentem o

código de homologação adequado, determina a retirada de anúncios de produtos sem homologação e

prevê multas entre R$ 200 mil/dia e R$ 1 milhão/dia em caso de descumprimento (Anatel / Despacho

Decisório nº 5.657/2024).

A Anatel mantém uma lista atualizada de modelos homologados com recepção de rádio FM

habilitada, incluindo fabricantes como Samsung, Motorola, Xiaomi, Positivo, Asus, Infinix, ZTE, Itel,

Tecno Mobile e Oppo, entre outros (Anatel / Celulares com Recepção de Rádio FM).

A ABERT tem sido uma das principais defensoras dessa agenda, atuando junto ao governo federal e

ao Congresso Nacional para garantir a efetividade da obrigatoriedade do chip FM como requisito de

O chip FM no celular: rádio gratuito na palma da mão

Regulamentação no Brasil

Página 24

Brasil: rádio no carro

homologação, assegurando que os consumidores brasileiros tenham acesso gratuito ao serviço de radiodifusão FM independentemente do plano de dados contratado.

homologação, assegurando que os consumidores brasileiros tenham acesso gratuito ao serviço de

radiodifusão FM independentemente do plano de dados contratado.

O automóvel é o ambiente natural do rádio, e os dados globais confirmam que essa relação se

fortalece ano após ano. Em um cenário de crescente concorrência digital, o rádio mantém posição de

liderança no ambiente veicular.

No Brasil, 27% dos ouvintes consomem rádio no carro ou moto, enquanto 58% ouvem durante

atividades cotidianas em casa e 12% no trabalho presencial (Inside Audio 2023 / Kantar IBOPE Media).

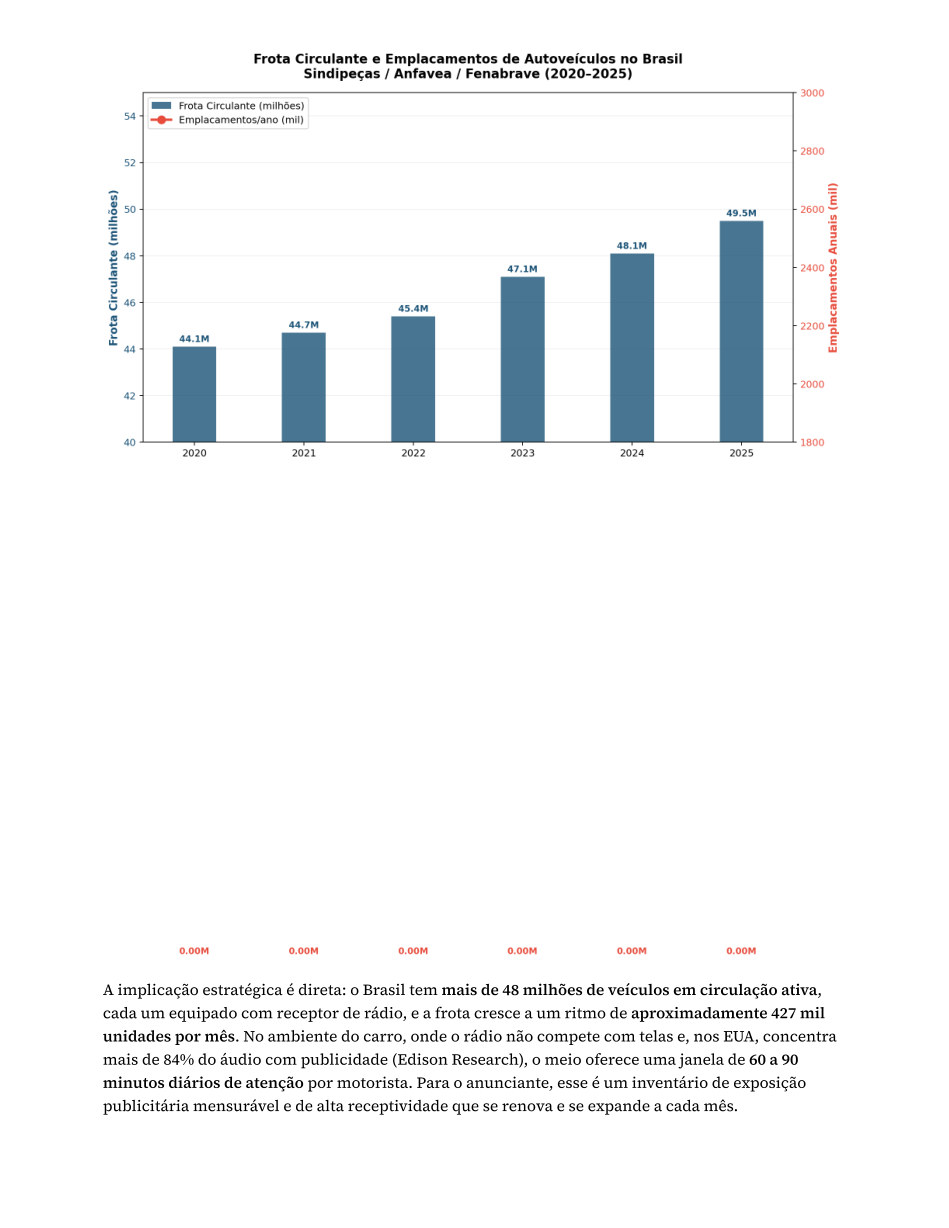

Com mais de 48 milhões de veículos em circulação ativa no país e entrada mensal de 427 mil veículos

novos (Anfavea, janeiro 2026), o carro representa um dos maiores ambientes de escuta de rádio do

Brasil. Em perspectiva internacional, dados da Audacy indicam que nos Estados Unidos 91% dos

motoristas confiam no rádio local para notícias urgentes, reforçando o papel estratégico do meio no

ambiente automotivo (tudoradio.com, 2025).

O rádio híbrido representa a evolução natural do meio no ambiente automotivo: sistemas que

integram broadcast FM/AM com recepção via dados (DAB+, internet), permitindo acesso ao mesmo

conteúdo pelo dial ou pelo streaming sem interrupção. Nos veículos conectados, o rádio pode

transmitir metadados, imagem, informações de trânsito e programação visual no painel automotivo,

ampliando o valor da experiência sem abrir mão do alcance universal do broadcast. À medida que o

parque automotivo brasileiro se renova com veículos mais conectados, o rádio se beneficia

diretamente dessa transição.

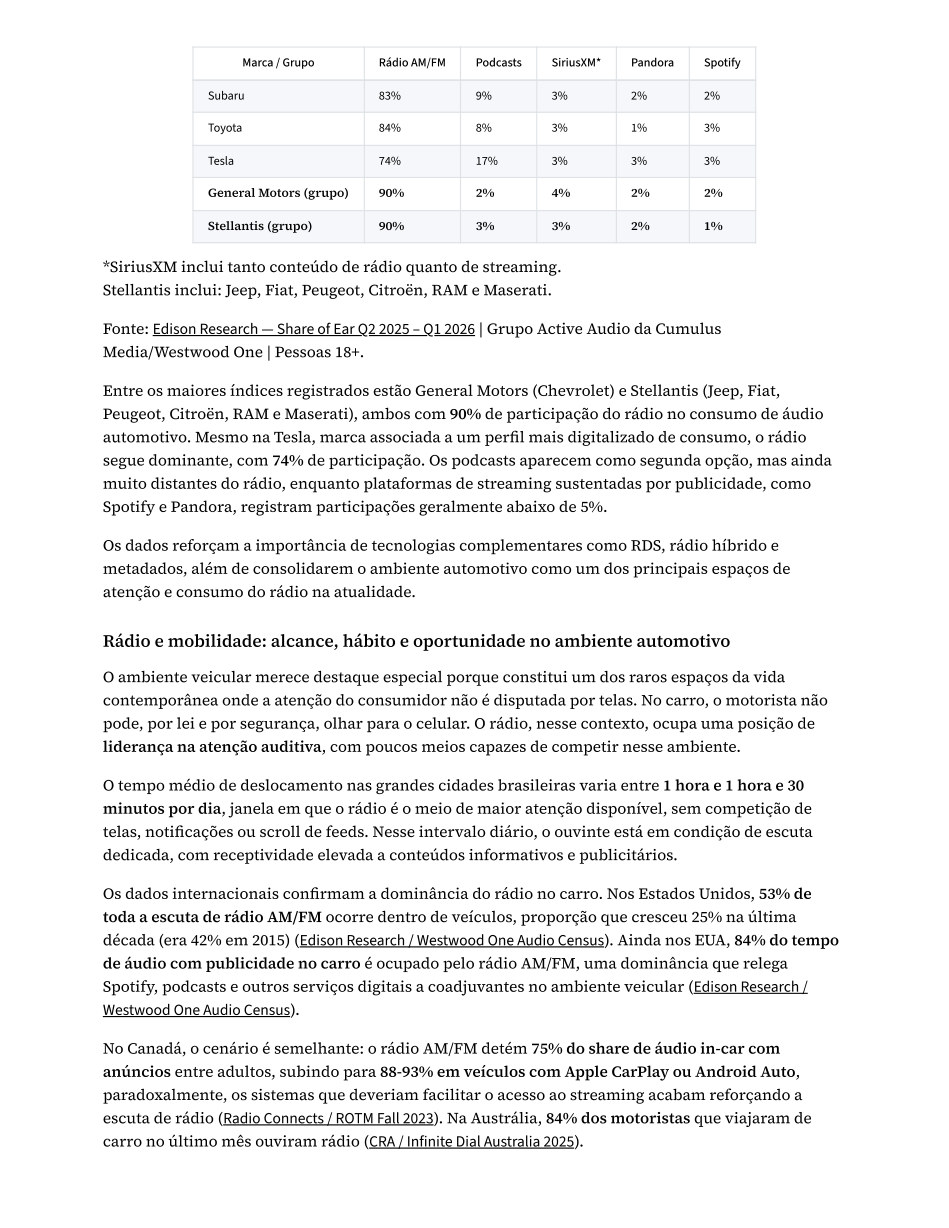

Nos EUA, 83% do áudio com anúncios consumido no carro é rádio AM/FM, e essa proporção sobe

para 80%+ quando considerada toda a escuta in-car com publicidade (Westwood One / Edison Q4 2025;

Nielsen Audio Today 2026). A escuta fora de casa representa 65% do uso semanal do rádio, sendo que

68% dessa escuta fora de casa ocorre no carro, chegando a 73% nos horários de pico (drive time)

(Nielsen Audio Today 2026).

Dado revelador: 53% de toda a escuta de rádio over-the-air nos EUA acontece dentro de veículos,

índice que cresceu 25% na última década, quando em 2015 era de 42% (Westwood One / Edison Q4 2025).

Rádio e mobilidade: alcance, hábito e oportunidade no ambiente automotivo

Brasil: rádio no carro

Estados Unidos: A dominância no carro

Página 25

O cenário in-car nos outros mercados

Austrália: 84% dos australianos maiores de 18 anos que viajaram de carro no último mês ouviram rádio, com 10,2 milhões de ouvintes in-car na rádio comercial (CRA / Infinite Dial Australia 2025; CRA GfK Survey 7, 2025).

Austrália: 84% dos australianos maiores de 18 anos que viajaram de carro no último mês ouviram

rádio, com 10,2 milhões de ouvintes in-car na rádio comercial (CRA / Infinite Dial Australia 2025; CRA GfK

Survey 7, 2025).

Canadá: O AM/FM detém 75% do share de áudio in-car com anúncios entre adultos, e em veículos

com Apple CarPlay ou Android Auto, o share sobe para 88-93% (Radio Connects / ROTM Fall 2023).

Alemanha: 45% dos adultos ouvem áudio online no carro (quase 32 milhões de pessoas), com o rádio

mantendo liderança entre os formatos, cada vez mais via web (VAUNET / Online Audio Monitor 2025).

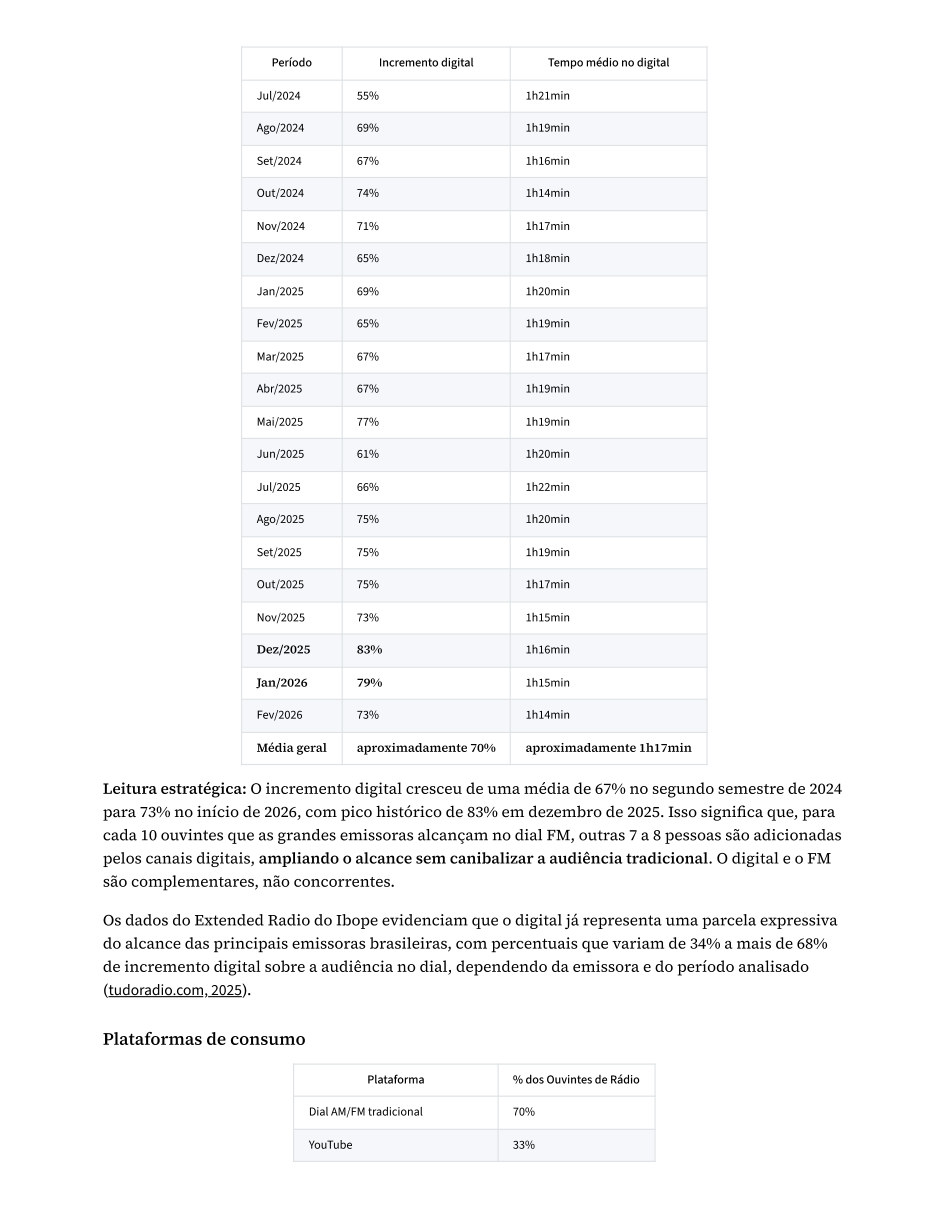

O Extended Radio do Ibope é a mensuração oficial da Kantar IBOPE Media que une, em um único

painel, os ouvintes da emissora no dial FM/AM e os ouvintes pelo ambiente digital (aplicativo, site,

streaming e plataformas de áudio online). Em termos práticos: enquanto o painel tradicional conta

quem liga o rádio em casa ou no carro, o Extended Radio do Ibope soma também quem ouve a

mesma emissora pelo celular ou pelo computador, revelando o alcance real do veículo em todos os

ambientes. O resultado hora a hora, capturado para uma emissora de referência da Grande São Paulo

em fevereiro de 2026, revela padrões de consumo fundamentais para a estratégia comercial (Extended

Radio do Ibope, fev/2026):

O cenário in-car nos outros mercados

Audiência hora a hora: dial vs. digital (São Paulo, fev/2026)

Página 26

Rádio 3.0: digital e multiplataforma

Horário Ouvintes DIAL (FM) Ouvintes DIGITAL Ratio 05:00 15.732 22.263 Digital com maior presença na madrugada 06:00 47.697 31.727 FM assume a liderança 07:00 66.770 38.070 FM cresce no rush matinal 08:00 100.515 40.319 FM supera...

Horário

Ouvintes DIAL (FM)

Ouvintes DIGITAL

Ratio

05:00

15.732

22.263

Digital com maior presença na madrugada

06:00

47.697

31.727

FM assume a liderança

07:00

66.770

38.070

FM cresce no rush matinal

08:00

100.515

40.319

FM supera 100k

09:00

146.738

39.004

FM em plena aceleração

10:00

168.822

36.775

Pico do FM

12:00

116.837

35.626

Queda no almoço

14:00

140.373

31.318

Retomada à tarde

17:00

111.760

17.475

Início da queda

19:00

87.258

12.045

Noite

23:00

43.973

6.763

Madrugada

Leitura estratégica:

O pico do FM ocorre às 10h (168.822 ouvintes), com o horário nobre se estendendo das 8h às 15h:

o prime time do rádio coincide com o horário comercial, o momento de maior receptividade do

ouvinte

O FM supera o digital em aproximadamente 3,9 vezes ao longo do dia: para cada ouvinte que

acessa a emissora pelo streaming ou app, quase 4 ouvem pelo dial FM. O broadcast AM/FM é o

canal principal; o digital funciona como extensão complementar, ampliando o alcance sem

substituir a audiência tradicional

A audiência digital é mais estável ao longo do dia (entre 30-40 mil ouvintes contínuos), sugerindo

uso como fundo sonoro durante o trabalho, um contexto de alta frequência de exposição à

mensagem publicitária

A transformação digital do rádio brasileiro avança em ritmo superior à média global. O rádio 3.0,

com o áudio como matriz central distribuído pelo dial e pelo digital, é mensurado no Brasil pela

Kantar IBOPE Media por meio do Extended Radio do Ibope, que capta a audiência combinada de dial

terrestre e streaming digital. A Kantar IBOPE Media monitora 56 das maiores emissoras do Brasil no

formato Extended Radio do Ibope, que mede a audiência combinada de dial terrestre e streaming

digital.

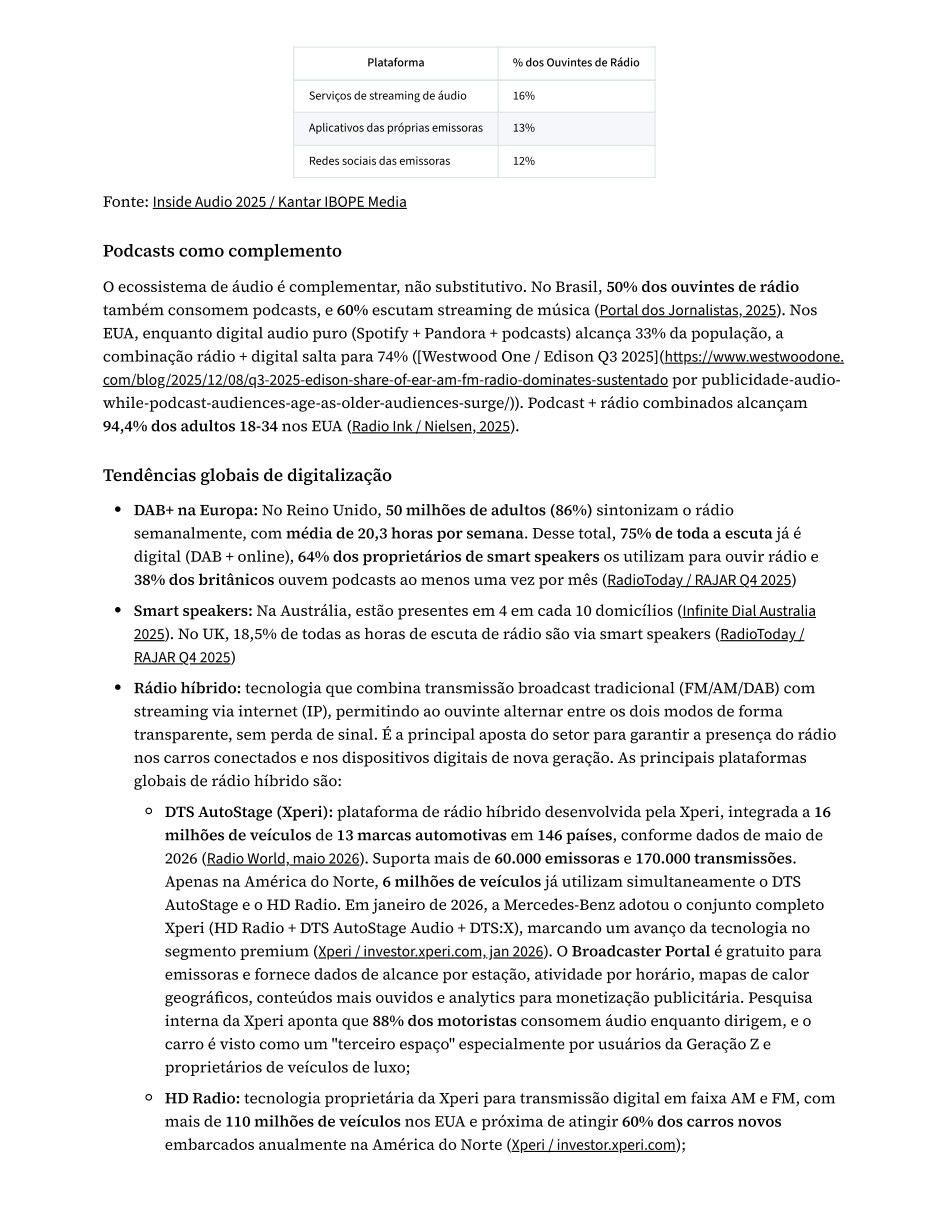

Os dados do Extended Radio do Ibope, que monitora o incremento de alcance que o digital

(streaming, apps) adiciona ao FM para as 10 principais emissoras, revelam uma tendência

consistente de crescimento do digital como canal complementar ao rádio broadcast (Extended Radio

do Ibope, 2026):

Rádio 3.0: digital e multiplataforma

Extended Radio do Ibope no Brasil

Incremento digital: série histórica (jul/2024 a fev/2026)

Página 27

Incremento digital

Período Incremento digital Tempo médio no digital Jul/2024 55% 1h21min Ago/2024 69% 1h19min Set/2024 67% 1h16min Out/2024 74% 1h14min Nov/2024 71% 1h17min Dez/2024 65% 1h18min Jan/2025 69% 1h20min Fev/2025 65% 1h19min Mar/2025...

Período

Incremento digital

Tempo médio no digital

Jul/2024

55%

1h21min

Ago/2024

69%

1h19min

Set/2024

67%

1h16min

Out/2024

74%

1h14min

Nov/2024

71%

1h17min

Dez/2024

65%

1h18min

Jan/2025

69%

1h20min

Fev/2025

65%

1h19min

Mar/2025

67%

1h17min

Abr/2025

67%

1h19min

Mai/2025

77%

1h19min

Jun/2025

61%

1h20min

Jul/2025

66%

1h22min

Ago/2025

75%

1h20min

Set/2025

75%

1h19min

Out/2025

75%

1h17min

Nov/2025

73%

1h15min

Dez/2025

83%

1h16min

Jan/2026

79%

1h15min

Fev/2026

73%

1h14min

Média geral

aproximadamente 70%

aproximadamente 1h17min

Leitura estratégica: O incremento digital cresceu de uma média de 67% no segundo semestre de 2024

para 73% no início de 2026, com pico histórico de 83% em dezembro de 2025. Isso significa que, para

cada 10 ouvintes que as grandes emissoras alcançam no dial FM, outras 7 a 8 pessoas são adicionadas

pelos canais digitais, ampliando o alcance sem canibalizar a audiência tradicional. O digital e o FM

são complementares, não concorrentes.

Os dados do Extended Radio do Ibope evidenciam que o digital já representa uma parcela expressiva

do alcance das principais emissoras brasileiras, com percentuais que variam de 34% a mais de 68%

de incremento digital sobre a audiência no dial, dependendo da emissora e do período analisado

(tudoradio.com, 2025).

Plataforma

% dos Ouvintes de Rádio

Dial AM/FM tradicional

70%

YouTube

33%

Plataformas de consumo

Página 28

globais de rádio híbrido são:

Plataforma % dos Ouvintes de Rádio Serviços de streaming de áudio 16% Aplicativos das próprias emissoras 13% Redes sociais das emissoras 12% Fonte: Inside Audio 2025 / Kantar IBOPE Media O ecossistema de áudio é complementar, não...

Plataforma

% dos Ouvintes de Rádio

Serviços de streaming de áudio

16%

Aplicativos das próprias emissoras

13%

Redes sociais das emissoras

12%

Fonte: Inside Audio 2025 / Kantar IBOPE Media

O ecossistema de áudio é complementar, não substitutivo. No Brasil, 50% dos ouvintes de rádio

também consomem podcasts, e 60% escutam streaming de música (Portal dos Jornalistas, 2025). Nos